Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2020 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2020 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2020 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2020 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

- Пособие на погребение: размер выплат

- Рецепт аджики на зиму

- Заливное в яичной скорлупе — как приготовить по пошаговым рецептам с фото

Влияние ИПК на размер пенсии

Согласно требованиям законодателя, все российские граждане, ведущие трудовую деятельность, должны регистрироваться в общегосударственной системе по обязательному пенсионному страхованию.

С 2020 года, после внедрения вышеназванных законодательных изменений в сфере пенсионных правоотношений, пенсия была подразделена на 2 части: страховую и накопительную.

В 8 статье закона № 400-ФЗ, регулирующего порядок назначения страховой пенсии граждан по старости, законодатель предусматривает условия для оформления данного вида пенсионных выплат. Так, работающий гражданин вправе будет оформлять страховые пенсионные выплаты по старости, только когда соблюдены 3 следующих условия:

- достижение гражданином, желающим получать пенсию, законодательно определенного пенсионного возраста (60 лет для граждан мужского пола и 55 лет для женщин);

- наличие трудового стажа не меньше 15 лет;

- наличие минимума ИПК – 30-ти баллов (с 2025 года).

Законодатель предусмотрел постепенное внедрение пенсионной реформы, зафиксировав в 35 статье вышеназванного закона переходные положения. В текущем 2020 году пенсионные выплаты назначаются при наличии у лица пенсионного возраста 9 лет страхового стажа и минимума в 13,8 ИПК.

Таким образом, сегодня ИПК играет весьма важную роль при определении права на пенсионные перечисления, а также непосредственно влияет на их размер. Сумма таких пенсионных баллов, которые трудящийся гражданин может набрать за календарный год, определяется на основе размеров его официальной зарплаты и уплаченных работодателем страховых взносов.

Соответственно, и размеры будущих пенсионных выплат напрямую зависят от перечисляемых работодателем за официально трудоустроенных сотрудников сумм страховых взносов. Это значит, что чем выше размеры официальной (так называемой «белой») зарплаты гражданина, тем выше размеры оплачиваемых по ОПС страховых взносов, и, следовательно, больше будущая страховая пенсия данного работника.

Каждый балл ИПК обладает определенной стоимостью, которая регулярно индексируется совместно с остальными выплатами. Все дореформенные пенсионные права, ранее заработанные гражданами, также подлежат переводу в пенсионные баллы и учету при назначении выплат пенсионеру.

Увеличение пенсионных баллов

Граждане могут увеличить количество ПБ. Это возможно, если индивидуальный пенсионный коэффициент для расчета пенсии меньше необходимого значения. Воспользоваться предложением могут также самозанятые граждане. Предлагается два основных способа для повышения значения ИПК:

- Получить недостающие баллы путем дополнительных ежемесячных отчислений. Уплачивать взносы можно за себя или за другого человека.

- Предоставить в ПФР документы по неучтенному стажу и нестраховым периодам.

Повышающий коэффициент

Значение премиального коэффициента определено законодательно. Для ФВ и ИПК он имеет разное значение. Влияет на его величину время выхода на отдых – досрочно или на общих основаниях. Премиальный коэффициент применяется при соблюдении двух основных условий. Гражданину необходимо:

- Выйти на отдых позже общеустановленного срока (минимум на 1 год).

- Отказаться от назначения пенсии. Платить будут только зарплату по месту работы.

В зависимости от того, сколько лет человек будет продолжать работать, не получая пенсию, величина пенсионного коэффициента будет отличаться:

При выходе на заслуженный отдых на общих основаниях

- 1 год – 1,07;

- 2 – 1,15;

- 3 – 1,24;

- 4 – 1,34;

- 5 – 1,45;

- 6 – 1,59;

- 7 – 1,74;

- 8 – 1,90;

- 9 – 2,09;

- 10 и больше – 2,32.

При наличии права досрочного выхода на пенсию

- 1 год – 1,046;

- 2 – 1,10;

- 3 – 1,16;

- 4 – 1,22;

- 5 – 1,29;

- 6 – 1,37;

- 7 – 1,45;

- 8 – 1,52;

- 9 – 1,60;

- 10 и больше – 1,68.

Как купить пенсионные баллы

Граждане, у которых недостаточный коэффициент пенсионных баллов, вправе «докупить» ПБ. Порядок оформления таков:

- Обратиться в клиентскую службу территориального отделения ПФР.

- Узнать недостающее значение индивидуального коэффициента для начисления пенсионных выплат.

- Специалист произведет расчет минимальной суммы ежемесячных платежей.

- Ознакомиться с информацией. При желании скорректировать цифру в большую сторону.

- Заключить договор на самостоятельную уплату страховых взносов.

Сумма, подлежащая к уплате, рассчитывается индивидуально с учетом недостающих баллов. В качестве расчетной величины используется минимальный размер платы труда (МРОТ). Гражданин самостоятельно определяет сумму, которую он планирует перечислять в качестве страховых взносов. Минимальный годовой порог для 2020 г. составляет 29 779,20 рубля. Средства перечисляются ежемесячно до 31 декабря, причем на ИЛС они будут отображены не раньше марта следующего года.

Расчет страховой пенсии

ИПК имеет непосредственное отношение и к расчету сумм страховой пенсии, которая сегодня считается по следующей формуле:

страховая пенсия= ИПК * СИПК + ФВ

В данной формуле используются следующие значения:

- ИПК — индивидуальный коэффициент пенсионных баллов, заработанных гражданином, претендующим на пенсионные выплаты, за весь период его рабочей деятельности;

- СИПК — стоимость одного пенсионного балла (ИПК) с учетом проводимой индексации;

- ФВ — выплата фиксированного размера.

Согласно российскому пенсионному законодательству, стоимость балла ИПК, также как и фиксированная выплата, подлежат ежегодной индексации со стороны государства. С начала 2020 года СИПК составила 81,49 рублей, а зафиксированная выплата к пенсии – 4982,9 рубля.

Соответственно, размеры страховых пенсионных выплат в текущем году устанавливаются по формуле:

страховая пенсия = ИПК * 81,49 + 4982,90 (рублей)

Кроме того, за каждый год более поздней инициации гражданином назначения ему пенсионных выплат после возникновения у него прав на страховую пенсию по старости сумма выплат подлежит повышению на соответствующие премиальные коэффициенты.

Как рассчитать индивидуальный пенсионный коэффициент

Существует методика, которая позволяет самостоятельно произвести пенсионный расчет баллов. Обратите внимание, что полученная сумма будет носить ориентировочный характер. Точное число ПБ сможет определить только специалист ПФР, изучив информацию, находящуюся в выплатном деле гражданина.

При расчете ИПКобщ. используются разные алгоритмы в зависимости от отчетных периодов:

- До 2002 г.

- С 2002 по 2020 г.

- С 2020 г.

- Нестраховые периоды.

Расчет пенсионного коэффициента за всю трудовую деятельность можно произвести по формуле:

ИПКобщ. = ИПК2002 + ИПК(2002–2015) + ИПК2015 + ИПКнестраховой.

- Найти человека по номеру телефона

- Как сделать оладьи из кабачков

- Салат из огурцов с луком на зиму

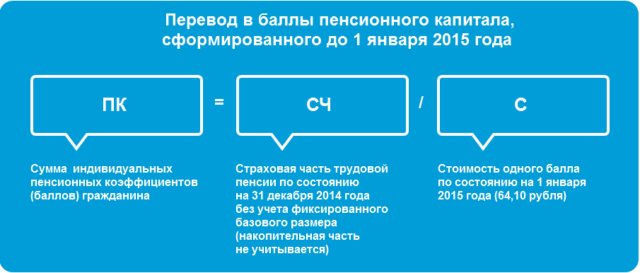

Расчет ИПК до 2002 года

Количество пенсионных баллов, начисленных гражданину за советское время вплоть до 2002 года, вычисляется по формуле:

ИПК2002 = РПК / СПК2015, где:

- РПК – расчетный пенсионный капитал;

- СПК2015 – стоимость одного пенсионного балла на 1 января 2020 г. (64,10 рубля).

Для вычисления РПК необходимо знать ряд специальных показателей, которые напрямую влияют на итоговую сумму:

- Определить стажевый коэффициент (СК). При общем стаже работы у мужчин 25 лет, а у женщин 20 лет он равен 0,55. За каждый год свыше установленного норматива плюсуется 0,01. Вне зависимости от результата максимум не должен превышать 0,75.

- Вычислить коэффициент среднего заработка (КСЗ). Для этого берется средняя заработная плата за любые 60 месяцев, идущих подряд, или за 2001–2002 годы, после чего значение нужно разделить на среднемесячную зарплату по России за этот же период времени. Предельное значение ограничивается 1,2. Для «северян» оно варьируется в диапазоне от 1,4 до 1,9.

- Просчитать расчетную пенсию (РП).

СК равен 0,55. Для мужчин используется формула: РП = (СК x КСЗ x 1671 – 450) x (длительность трудоустройства в годах до 2002 / 25). Для женщин – РП = (СК x КСЗ x 1671 – 450) x (продолжительность стажа в годах до 2002 / 20). Минимальное значение (СК x КСЗ x 1671 – 450) вне зависимости от результата принимается за 210.

СК больше 0,55. РП = СК × КСЗ × 1671 – 450. Независимо от результата минимальное значение равно 210 рублям.

- Валоризация, или процесс разового увеличения. К полученному результату прибавляют 10%, если заявитель не работал до 1991 года. Если до этого года человек был официально трудоустроен, за каждый полный год стажа ему плюсуется дополнительно по 1% от суммы.

- Определить РПК. Сумму, полученную по итогам вышеприведенных вычислений, умножают на 5,6148 – произведение годовых коэффициентов индексации с 2002 по 2014 год.

Алгоритм определения с 2002 по 2014 год

Подсчет количества ПБ за период осуществляется по формуле:

ИПК(2002-2015) = ПК / 228 / 64,10, где:

- ПК – пенсионный капитал. Под ним понимается сумма страховых взносов, перечисленных работодателем за сотрудника с 2002 по 2020 год. Узнать ее можно, обратившись в ПФР самостоятельно, сформировав запрос в личном кабинете на сайте фонда либо на портале Госуслуги. В выписке с ИЛС будут приведены цифры без учета индексации. Перед тем как их сложить, суммы нужно перемножить на соответствующий коэффициент: 2014 – 1,083;

- 2013 – 1,101;

- 2012 – 1,1065;

- 2011 – 1,088;

- 2010 – 1,1427;

- 2009 – 1,269;

- 2008 – 1,204;

- 2007 – 1,16;

- 2006 – 1,127;

- 2005 – 1,114;

- 2004 – 1,177;

- 2003 – 1,307.

Обратите внимание, что ИЛС – это данные не только о накопленных индивидуальных коэффициентах, но и стаже, заработке и страховых взносах, которые накоплены на данный момент. Каждый счет имеет свой уникальный номер. Он совпадает с 11-значным номером СНИЛС.

После регистрации в ПФР все сведения о продолжительности трудоустройства подтверждаются страховыми взносами. Если они не поступали в Пенсионный фонд, то и стаж не подлежит учету при назначении пенсии. Подтвердить перечисление денежных средств можно справкой о зарплате, архивными и банковскими выписками.

Формула расчета с 2020 года

После проведения в 2020 г. пенсионной реформы произошло изменение системы определения пенсии. Все страховые отчисления сразу переводят в баллы. Узнать их число за текущий год можно на сайте ПФР. Для этого используют онлайн-калькулятор. В него нужно внести единственный параметр – сумму средней месячной зарплаты до вычета налогов.

На размер индивидуального коэффициента стаж не оказывает никакого влияния. ИПК рассчитывают по формуле:

ИПК2015 = СВ / НРВ х 10

- СВ – сумма взносов;

- НРВ – нормативный размер взносов на страховую пенсию, который составляет 16% от уровня максимальной взносооблагаемой годовой зарплаты. Ее размер устанавливается ежегодно: 2020 – 1 150 000 р.;

- 2018 – 1 021 000 р.;

- 2017 – 876 000 р.;

- 2016 – 796 000 р.;

- 2015 – 711 000 р.

Пенсионные баллы за нестраховые периоды

Время, когда гражданин не работал ввиду объективных обстоятельств, причисляется к нестраховым периодам. За каждый полный год на ИЛС начисляется 1,8 балла. Сюда относятся:

- срочная военная служба в действующей армии;

- уход за инвалидом I группы или ребенком-инвалидом;

- уход пожилым человеком, достигшим 80-летия;

- содержание под стражей, если затем человек был реабилитирован;

- нахождение в статусе безработного с постановкой на биржу труда;

- участие в оплачиваемых общественных работах;

- переезд с супругом-военным в местность, где невозможно трудоустроиться по специальности (максимум 5 лет);

- проживание за рубежом с супругом-дипломатом (не больше 5 лет);

- временная нетрудоспособность, если выплачивается пособие по обязательному соцстрахованию;

Декретный отпуск по уходу за малышом до достижения им 1,5-летнего возраста тоже причисляется к нестраховым периодам. Максимальная продолжительность ограничивается 6 годами – уход за 4 детьми. На количество ПБ влияет очередность рождения. За каждый полный год полагается:

- 1,8ПБ – при уходе за первым;

- 3,6ПБ – за вторым;

- 5,2ПБ – за третьим и четвертым.

Пенсионная реформа

Начиная с 2001 года Россия постепенно переходит к смешанной системе накоплений. При определении размера выплаты используется ИПК — индивидуальный пенсионный коэффициент, расчет которого будет представлен далее. Сама пенсия теперь состоит из таких частей:

— страховой, при расчете которой применяется ИПК;

— аккумуляционной выплаты.

Индивидуальные правила расчета пенсионных накоплений предусмотрены только для лиц:

- достигших 80 лет;

- живущих на Крайнем Севере;

- инвалидов 1 группы.

По новой схеме пенсионерам приходится выбирать между пособием и зарплатой. Реформа продумана так, что за 12 месяцев работы пенсионер сумму выплаты может повысить на 17 %. Это подтолкнёт будущих пенсионеров продолжать трудовую деятельность как можно дольше. В то же время законом установлены некоторые ограничения. Трудиться более 10 лет не имеет смысла, так как добавочный коэффициент меняться не будет.

Что такое ИПК?

ИПК — это специальный коэффициент, который получают путем суммирования всех страховых баллов, которые человек заработал в течение трудового периода. Также на общий размер ИПК косвенно влияют трудовой стаж, тип работы и некоторые другие параметры. Некоторым неработающим гражданам также могут назначаться страховые баллы:

- Уход за ребенком в возрасте до 1,5 лет.

- Срочная армейская служба.

- Уход за инвалидом.

- Период пребывания с супругом-военным в местах, где в силу объективных причин нельзя найти работу.

- Сопровождение супруга-дипломата за рубежом в период его службы.

Все пенсионные сбережения, которые были перечислены в ПФР до 2015 года, были преобразованы в страховые баллы согласно специальной формуле. После 2020 года размер ИПК подсчитывается исходя из суммы отчислений в Пенсионный фонд по следующей формуле: ИПК = (ФКПО/МКПО) x 10. Расшифровка:

- ФКПО — фактическое количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которые вы перечислили в ПФР во время работы.

- МКПО — максимальное количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которую вы могли бы внести в ПФР, если бы получали максимальную зарплату. Размер максимальной зарплаты индексируется каждый год с учетом инфляции, а 2020 году она составляет 1051000 рублей, в 2020 году — 876000 рублей.

- 10 — поправочный коэффициент, на который в конце нужно умножить, чтобы получить общее количество баллов ИПК.

Также следует помнить, что общее количество страховых баллов не должно быть выше определенного предела. Пороговый предел пересматривается каждый год в соответствии с планом пенсионной реформы, а в 2020 году человек может заработать не более 8,7 пенсионных баллов. Если после подсчета оказалось, что размер пенсии меньше прожиточного минимума, то такому человеку также полагается социальная доплата.

Понятие ИПК

В 2020 году лицам после выхода на пенсию был предложен новый тип расчета пенсионных начислений. Центральная часть такой системы – индивидуальный пенсионный коэффициент. Понятие ИПК определено на законодательном уровне. Это показатель, используемый для расчета пенсионных пособий. Его величина определяется на основании годовых коэффициентов, сведения о которых получают по результатам оценки средней оплаты труда застрахованного гражданина.

Каждый пенсионер может самостоятельно осуществить расчет значения ИПК, для этого необходимо воспользоваться специальной формулой. Планируется, что к 2021 данный индивидуальный показатель будет иметь максимальную отметку в 10 баллов. Никто не говорит о 50 баллах, при достижении которых человек может рассчитывать на пенсионное обеспечение.

Подача пенсионером заявления в Пенсионный фонд РФ означает желание человека оформить пенсию и наличие у него необходимого трудового стажа, дающего право на обеспечение от государства.

Новая формула расчета

Современная формула, как рассчитать пенсию по выслуге лет, представляет собой довольно внушительную комбинацию:

СП = ИПК * СИПК * К + ФВ * К

Разберём, что значит каждый из элементов в отдельности.

- ИПК – суммированные пенсионные баллы.

- СИПК отображает величину индивидуального пенсионного коэффициента.

- К обозначает премиальные множители, устанавливаемые с целью стимулирования лица работать как можно дольше.

- ФВ – фиксированная правительством сумма (регламентирована ФЗ «О страховых пенсиях»).

С первого взгляда многим часто кажется, что рассчитать пенсию по баллам крайне сложно и непонятно. Но при условии изучения каждого из вышеупомянутых понятий по отдельности – становится очевидно, что и как начисляется. Поэтому чтобы знать, как вычислять показателем и как рассчитывают средства, ознакомимся с каждым элементом формулы детальнее.

Пенсионный коэффициент (ПК) и его значение

Пенсионный коэффициент – специально установленная величина, что у каждого пенсионера зависит от его отчислений, уплачиваемых за него официальными нанимателями. Именно использование такого рода коэффициента при расчёте пенсии считается новаторством, предложенным современными инновациями. Как результат многих теперь интересует вопрос их количества пенсионных баллов, как и где его можно посмотреть.

Как рассчитать индивидуальный пенсионный коэффициент сейчас расскажем, но прежде обратите внимание, интересуемые начисления можно поделить на 2 половины:

- страховую;

- накопительную.

Первая считается обязательной для всех, она складывается из средств, что начисляются нанимателями. При начислении пенсионных выплат принимается во внимание, сколько лет трудящемуся. Так, получить её можно только после достижения требуемых нормативами возрастных показателей (55 для представительниц женского пола и 60 для мужского). Для начисления пенсии по стажу необходимо обладать не меньше чем 10-ю годами труд. деятельности за своими плечами. Но ежегодно рассматриваемый временной отрезок будет возрастать ещё на год.

Вторая половина создаётся по волеизъявлению человека, путём снижения выплат в ПФ РФ. Аккумулируются такие деньги в негосударственных фондах, а когда и как их расходовать определяет сам плательщик.

Для учёта начисления пенсионных баллов на лиц, достигших 14-летнего возраста, создаётся специальный личный лицевой счёт (СНИЛС).

Расчёт коэффициента начисления пенсии осуществляется ежегодно. Когда лицо увольняется, все имеющиеся у него данные складываются. На федеральном уровне определены максимальные границы, которые нельзя превышать. Так, существуют следующие коэффициенты по годам:

- 2015 – 7,39;

- 2016 – 7,83;

- 2017 – 8,26;

- 2018 – 8,70;

- 2019 – 9,13;

- 2020 – 9,57;

- 2021 – 10.

10 – наибольший множитель, что продолжит функционировать в дальнейшем. Для тех, кого интересует, как узнать пенсионные баллы, их количество, следует принять к сведению, что для подсчётов берётся з/п, не превышающая 80% от среднестатистической по стране. Поэтому если доходы превышают такой показатель – они не учитываются, когда становится вопрос, как посчитать пенсионных баллов конкретное число, имеющиеся у отдельно взятого лица.

ИПК. Что это и каковы его особенности

Что такое ИПК для расчета пенсии – определились. Он подразумевает под собой баллы, что лицо насобирало за все свои годы трудовой жизни. Теперь разберём, как подобные баллы для пенсии посчитать.

Величина ИПК

Определить величину индивидуального пенсионного коэффициента вполне реально, применяя такую формулу:

ИПК = СВ / СВmax х 10

СВ означает страх. отчисления, производимые нанимателем, а СВmax значит наиболее высокие размеры таких взносов. Ежегодно наблюдается повышение граничных показателей.

Проводя исчисления страховых пенсий, всем делается понятно, насколько важно иметь официально оформленное трудоустройство и «белый» заработок. Ведь чем выше з/п – тем больше отчисления и, следовательно, сумма дальнейших выплат. Тем более, так проще выяснить точную величину своего заработка, а зная его – не составит особого труда и посчитать полученные балы.

Стоимость ПК в 2020 году

По общепринятому правилу величину множителя принято индексировать. Как правило, производится такая процедура в начале февраля с учётом размеров инфляции, зафиксированного в предыдущем году. Если есть дополнительные средства – ещё одна индексация может быть проведена в апреле.

В нынешнем году индексация проводилась в более ранние сроки – в январе. Стоимость коэффициента была проиндексирована на 7,05 %. Теперь один коэффициент для выявления стажа будет равняться 87,24 руб. Однако нужно учитывать, что подобного рода индексация не коснулась работающих пенсионеров. Для них с наступлением пенсионного возраста ИПК замораживается.

Как увеличить ИПК

Пенсионный коэффициент вычисляется, принимая в расчёт временные рамки, когда человек вынужденно был нетрудоспособен. Сюда относят, к примеру, декрет. Так, женщины получают баллы за четырёх детей включительно. За первого начисляется 1,8, за второго и третьего по 3,6, а за четвёртого – 5,4. А также учитывается и время пребывания в армии. Срочная служба эквивалентна 1,8, как и уход за больным родичем либо представителем с 1-ой группой инвалидности.

Увеличить число своих балов можно путём отсрочки окончания труд. деятельности. За каждый последующий год работы после того момента, когда лицо уже получило право выйти на пенсию, начисляется повышенный множитель.

Как рассчитать пенсионный балл

Определяя, как рассчитывается балл, учитываются такие влияющие факторы, как дата рождения пенсионера, а также были ли перерывы в его трудовой деятельности. Общий стаж может состоять из трёх временных промежутков:

- до 2002 года (берётся стаж и з/п за 2001–2002 г.г.);

- с 2002 по 2014 г.г. (берут страховые накопления);

- с 2020 г. (вычисления производятся по указанной выше формуле).

Общий показатель множителей определяется как сумма балов, начисленных до 2020 года, а также во все дальнейшие годы.

Особенности расчета пенсии с использованием ИПК

При расчёте пенсии по баллам учитывают 3 элемента:

- персональный балл;

- стоимость единицы;

- фиксированную надбавку.

Назначение выплат по ИПК может вмещать в себе:

- информацию до 2020 г.;

- сумму, что начислена после 2020 г.;

- коэффициенты временных отрезков, что не считались страховыми.

Конечный результат также становится больше, если речь о начислении пенсии зашла не сразу по возникновению такого права, а лицо продолжает трудиться. Считать баллы следует с учётом индексации, что неразрывно связана с процессами инфляции.

Сейчас многие жители Российской Федерации сталкиваются с проблемами учёта заработков в 90-е годы. Тогда распространённой была неучтённая з/п, а отчисления не производились. Будьте готовы, что если поинтересоваться в фонде, как проверить расчёт пенсии пенсионным органом, вам скажут, во внимание браться будут только те периоды трудовой жизни лица, которые внесены в трудовую книжку. Если такая проверка покажет, что доказательной базы нет – государство вправе не учитывать подобную работу.

Необходимо также отметить, что для расчётного процесса существует не только максимальный, но и минимальный годовой балл. Если набирается меньшее количество, чем установлено в нормативах – гражданам в назначении пенсии отказывают. Для вычислений находится соотношение доходов лица со среднемесячным заработком в государстве.

Пример расчета

Знание всех составляющих поможет для расчёта пенсии по старости. Для лучше наглядности, рассмотрим один такой пример расчёта на практике. Представим, что человек до сегодняшнего дня насобирал 50 баллов, при этом у него минимальный пенсионный коэффициент. Тогда его пособие в нынешнем году будет составлять: 50 × 87,24 + 5334,19 = 9696,19 руб. К полученной сумме могут прибавляться также премиальные коэффициенты, а также гарантированная фиксированная выплата.

Премиальные коэффициенты

Такие показатели используются для стимулирования людей подольше оставаться на своём рабочем месте, поскольку здесь действует правило: чем длительнее трудишься, тем выше будет в последующем пенсия. Ранее упоминалось, что с каждым годом он увеличивается вплоть до 10 лет работы в случае наступления пенсионного возраста.

Размер фиксированной выплаты

Фиксированная выплата – это гарантированная сумма, что добавляется к пенсии государством. Её показатель официально определяется нормативами и также меняется каждый год. На неё не влияет размер ежемесячной зарплаты человека, поэтому претендовать на такую доплату могут все пенсионеры. Кроме того, в случаях, предусмотренных законом, данная сумма может быть увеличена. Причиной того может послужить:

- наличие у лица нетрудоспособных иждивенцев;

- подтверждение 1-ой группы инвалидности;

- наступление 80 лет;

- 15 лет стажа на Крайнем Севере;

- выход на пенсию позднее срока, который позволяют нормативы.

Как самостоятельно рассчитать пенсию по старости

Рассмотрим пошаговую инструкцию, как произвести всю рассматриваемую процедуру самостоятельно.

- Изначально следует вычислить свои пенсионные баллы исходя из известных доходов.

- При более позднем окончании рабочего процесса следует применить тот коэффициент, который прибавляется за более поздний выход на пенсию.

- Стоимость одного коэффициента следует умножить на число баллов.

- Добавляем к полученной цифре фиксированную выплату.

Стоит принять к сведению, что многие показатели в формуле непостоянные, они ежегодно меняются, поэтому нужно брать в расчёт только актуальную информацию.

В интернете также существуют онлайн-калькуляторы, которые позволяют самостоятельно рассчитать выплаты, не покидая дома. Но для этого надо знать все требуемые данные.

Калькулятор расчета пенсии

Ранее упоминалось, что в интернете существуют различные калькуляторы, благодаря которым можно вычислить свои будущие выплаты. С это целью нужно будет заполнить специальные ячейки с такой, в которых следует указать:

- пол;

- дату рождения;

- сколько детей;

- срок продолжительности нетрудового периода, засчитываемого в стаж;

- сколько ещё лет человек планирует работать после получения права выйти на пенсию.

Узнать, как посчитать свой стаж для пенсии на сайте ПФР можно здесь https://www.pfrf.ru/eservices/calc/