Что такое «пенсионные накопления»?

Пенсионные накопления — средства, находящиеся на индивидуальном счете гражданина, застрахованного в государственном или негосударственном пенсионном фонде РФ, накопленные им в течение трудовой деятельности. Включают в себя (ст. 3 закона «О накопительной пенсии»):

- Отчисления на накопительную часть работодателем по обязательному пенсионному страхованию (ОПС).

- Дополнительные взносы, уплаченные гражданами по Программе государственного софинансирования, а также сумм взносов, перечисленных государством.

- Материнский капитал или его часть, направленная на накопительную часть трудовой (страховой) пенсии.

Формировать накопления можно в государственном или негосударственном пенсионном фонде на усмотрение застрахованного лица. Также гражданин имеет право переводить свои сбережения в другие фонды, но не чаще одного раза в пять лет.

Гражданин вправе определить правопреемников на получение неизрасходованной части сбережений после его смерти путем подачи заявления в фонд, в котором формируется накопительная пенсия.

Кто производит формирование пенсионных накоплений

Кто может иметь накопительную пенсию на сегодняшний день?

Накопления пенсионного характера сегодня имеются непосредственно у граждан, которые:

- были рождены вплоть до 1967 года;

- подлежат обязательному пенсионному страхованию (то есть официально трудились после наступления 2001 года, или трудятся до сих пор);

- мужчины, рожденные в период с 1953 года по 1966 год, а также женщины, рожденные с 1957 по 1944 года, в отношении которых с 2002 по 2004 года работодатели вносили в государственную казну страховые взносы на накопительный сегмент пенсии.

Кроме того, могут иметь пенсию накопительного типа также и лица, которые являются:

- участниками системы софинансирования пенсий государственного характера;

- мамами, использовавшими материнский капитал в качестве источника средств для формирования пенсии.

Кому положена единовременная выплата накопительной части пенсии

Как показывает мой личной опыт общения с нашими гражданами, абсолютно все будущие и уже вступающие в свои права пенсионеры желают получить свои накопления в виде единовременной выплаты. И это разумно. Предположим у Вас сформирован пенсионный капитал в размере 250 тыс. руб. и выходя на пенсию Вы хотели бы видеть данную сумму в полном объеме допустим на своем банковском счете, нежели получать ее частями на протяжении 240 месяцев (то есть 12 лет). Так как, ежегодно вклад в банке Вам будет приносить от 20 до 25 тыс. руб. — это около 1800 руб. в месяц, без учета основной суммы. А выплаты накоплений в виде ежемесячной прибавке к страховой пенсии составят всего 1041,67 руб. И стоит помнить, что как только Вы приобрели право на накопительную пенсию (пенсионный возраст, досрочная пенсия), она больше не инвестируется, то есть не приносит Вам дополнительного дохода от управляющей компании (ПФР/НПФ), а выплачивается Вам.

Из моего расчета наглядно прослеживается мотивированность наших граждан получать пенсионные накопления единовременно, а не срочно или ежемесячно.

Но все же давайте разберемся кто имеет право на единовременную выплату накопительной пенсии:

- В первую очередь это граждане (пенсионного возраста М-60 лет, Ж-55 лет, а также вышедшие на досрочную пенсию) 1967 года рождения и моложе (1968,1969…). А также мужчина 1953—1966 г.р. и женщины 1957—1966 г.р., которые официально работали в период с 2002 по 2004 гг.

- При этом накопления можно получить единоразово полной суммой только в том случае, если их сумма не будет превышать 5% от суммы страховой пенсии, которая начислена человеку (собственнику накоплений) с учетом фиксированной выплаты.

- Также, право на единоразовую выплату средств пенсионных накоплений имеют граждане, которые достигли пенсионного возраста (М-60, Ж-55 лет) и уже получают пенсионные выплаты по инвалидности или по потере кормильца, но в силу определенных обстоятельств не заработали право на страховую пенсию (из-за отсутствия минимального страхового стажа или количества пенсионных баллов). Для того, чтобы данная категория граждан имела право на единовременную выплату, необходимо иметь накопления. А для этого, еще раз напомню, Вы должны были официально работать в период с 2002 по 2014 гг. и соответствовать возрастному критерию.

- Право на единовременную выплату могут иметь граждане и более позднего года рождения (1966, 1965…) в том случае, если они самостоятельно формировали свои пенсионные накопления, за счет участия в государственной программе софинансирования пенсионных накоплений. Участники этой программы осуществляли взносы из своих доходов (от 2000 до 12000 руб/год), которое государство удвоило. При соблюдении прочих условий, их также можно получить единоразово.

Срочная пенсионная выплата — что это

Четкого определения данного понятия в законодательстве не содержится, но ст. 5 закона «О порядке финансирования выплат за счет средств пенсионных накоплений» раскрывает, что под этим видом обеспечения понимается.

На основании указанной нормы можно выделить следующие ее признаки:

- осуществляется в денежной форме;

- носит периодический характер (выплачивается ежемесячно);

- полагается тем, кто достиг ранее установленного пенсионного возраста (60 лет для мужчин и 55 – для женщин) и имеет минимально необходимый страховой стаж и индивидуальный коэффициент;

- формируется за счет дополнительных взносов в рамках обязательного страхования.

Важно! Таким образом, срочной пенсионной является ежемесячная периодическая выплата, которая положена гражданину при достижении возраста 60 и 55 лет для мужчин и женщин соответственно в случае формирования ими накопительной части, в рамках которой ими или его работодателями перечислялись дополнительные страховые взносы сверх обязательных.

Существующие виды выплат

В нынешнее время российские граждане могут одновременно пользоваться страховым пенсионным обеспечением вместе с накопительной пенсией.

В той ситуации, когда человек уплачивал взносы для формирования пенсии, во время оформления он может воспользоваться один из нескольких видов выплат:

- Бессрочное, которое может быть осуществлено до конца жизни человека.

- Срочное, при выплате денег на определенный срок.

- Единовременная, при которой выплата суммы производится единоразово.

Для застрахованного лица ПФР устанавливает формат выплаты, который будет зависеть от суммы средств, которые находятся на индивидуальном счете любого лица.

Если же сумма будет меньше 5%, в этой ситуации ПФР имеет полномочия по назначению выплаты всех денег единовременно. Помимо этого, такой тип выдачи доступен при наступлении определенного рода страховых случаев, к которым могут относиться потеря кормильца, инвалидность и пр.

Кому положены выплаты?

Оформить выплату может владелец пенсионных накоплений, на персональном счёту которого размещены накопительные средства.

А в случае его смерти получить такое право могут наследники (правопреемники).

Согласно закону получить деньги могут:

- наследники, относящиеся к первой (супруги, родители, дети),

- или второй очереди (братья, сёстры, дедушки и бабушки, внуки).

Кроме законных наследников претендовать на получение вправе лица, указанные в специальном завещании. Гражданин, которому принадлежит счёт, пишет такое заявление и оставляет его в Пенсионном фонде.

После его смерти эта организация обязана уведомить указанных в завещании лиц, что они могут получить положенные им по завещанию деньги.

Если речь идёт о материнских капиталах, все вопросы, связанные с выплатами, будут регулироваться согласно 256-й статье ФЗ. Получить средства смогут опекуны или усыновители (с разрешения органов опеки) либо дети по достижению ими совершеннолетия.

Особенности и нюансы

Выделяющейся чертой оформления накопительной части пенсии является то, что оформить ее могут лишь граждане, родившиеся в 1967г. и последующих годах.

Их трудовая деятельность должна начаться до 1 января 2014г., а решение о выборе накопительной пенсии приняться до 31 декабря 2015г.

Заметим, что получить свои пенсионные накопления до выхода на пенсию почти всегда невозможно.

Возможность получения накопительной части появляется одновременно с правом на страховую пенсию.

Однако существует исключение:

досрочная выплата возможна в ситуациях, когда гражданину назначено досрочное оформление пенсии по старости. Ко всему прочему, особенностью накопительной пенсии является то, что она передается по наследству.

Получателями в данном случае будут лица, указанные умершим гражданином в завещании. Если в завещании не указаны имена наследников, то они будут определены согласно законодательству.

Смотрим видео по данной теме: Таким образом, накопительная часть пенсии

– это отличный способ увеличить свои накопления. А поскольку ее оформление не является сложной задачей, почти любой пенсионер может инвестировать свои сбережения для приумножения капитала.

При обращении в Пенсионный фонд с просьбой получить единовременную выплату, сформированную из накопительной части пенсии , гражданин должен подать личное заявление.

Рассмотрим, как выглядит форма заявления, а также определим, как ее правильно заполнить, чтобы не было проблем при принятии документов.

Особенности накопительных выплат

Правовые основания для распоряжения дополнительными средствами будущих пенсионеров регламентированы Законом № 360-ФЗ. В качестве одного из направления для распоряжения указанными средствами предусмотрена возможность субъектов обратиться за получением выплаты срочного характера.

Назначение срочной пенсионной выплаты из средств пенсионных накоплений характеризуется следующими особенностями:

- основания для ее получения возникают одновременно с обращением за пенсией;

- срочная пенсионная выплата устанавливается на период, указанный самим субъектом, но не менее 10 лет;

- расчет указанного платежа может осуществляться только исходя из накопительных взносов, не связанных с обязательным пенсионным страхованием.

Обратите внимание! При обращении за пенсией граждане вправе самостоятельно решать, каким образом будет осуществляться распоряжение накопленными взносами. Объем пенсионных накоплений может быть больше, если обратиться за фактическим назначением пенсии позже юридического приобретения пенсионных правомочий.

Помимо срочной выплаты, есть возможность установить доплату к ежемесячному пенсионному платежу.

За счет чего формируются накопления

При обращении граждан должностными лицами ПФР осуществляется проверка состояния индивидуального лицевого счета. Возможность распоряжения средствами лицевого счета для срочной выплаты возникает, если в нем учтены следующие виды дополнительных взносов:

- добровольные перечисления, которые делал сам гражданин в рамках программы софинансирования;

- денежные средства, которые поступили на лицевой счет от государства в рамках софинансирования накопительной части пенсии;

- дополнительные перечисления за счет работодателя, у которого трудился гражданин;

- инвестиционный доход, полученный в процессе управления средствами;

- часть средств материнского капитала, направленные на увеличение накопительной части лицевого счета женщины.

Размер срочной выплаты пенсионных накоплений будет напрямую зависеть от состояния лицевого счета. Чем больше перечислений было сделано до момента обращения в органы ПФР, тем выше будет размер ежемесячного платежа в пользу получателя.

Как увеличивается сумма накоплений на лицевом счете

Пополнение индивидуального счета может осуществляться следующим образом:

- путем перечисления дополнительных взносов за счет самого гражданина или руководства его предприятия. В 2014–2019 гг. страхвзносы работодателей за своих работников полностью (все 22% от фонда оплаты труда) направляли исключительно на формирование страховых пенсий;

- софинансирование поступлений за счет федеральных бюджетных средств (данная возможность в настоящее время приостановлена, так как программа софинансирования прекратила свое действие);

- доход, полученный от управления финансами с персонального счета.

Отдельного внимания заслуживает получение инвестиционного дохода. Граждане вправе самостоятельно выбирать порядок управления своими накопительными финансами, в том числе путем перевода средств в адрес НПФ или управляющих компаний.

Важно! Государство гарантирует, что даже при неудачном инвестировании средства персонального счета не уменьшатся, а вот их увеличение произойдет только при доходности вложений.

Условия получения накопительной пенсии

Накопительную часть пенсии можно получить, если соблюдены три условия:

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

- Наличие минимальной продолжительности стажа: в 2020 году – 10 лет, в 2020 году – 11 лет.

- Наличие необходимого количества пенсионных коэффициентов: в 2019 году – 16,2, в 2020 году – 18,6. Количество баллов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 балл.

Особенности формирования срочной выплаты

При наличии на индивидуальном счете указанных выше средств гражданин имеет право сформировать их них обеспечение по своему выбору:

- Вместе с иными деньгами, выплачиваемыми гражданину в виде накопительной части страховой пенсии.

- В виде самостоятельного пособия (собственно срочная выплата).

Указанные виды обеспечения отличаются сроком, на который делится общая сумма. В первом случае период его получения делится на период дожития, который устанавливается государством, во втором – определяется гражданином самостоятельно. При этом, однако, период получения данного вида обеспечения, указываемый в заявлении физического лица, не может составлять менее 120 месяцев, т.е. 10 лет.

Ежегодно размер данного обеспечения, предоставляемого ежемесячно, подлежит пересмотру (только в большую сторону), поскольку за это время могут поступать дополнительные взносы и поступления, а также появляется дополнительный доход от инвестирования невыплаченной части денег.

Нпф

Нпф «Большой» появился в 1995 году, и за годы своей активной деятельности собрал значительную клиентскую базу – свыше 440 тысяч человек.

По данным Центробанка, компания получила высокий уровень доходности за прошлый год – 9,77%, обогнав при этом ряд крупнейших фондов страны. Более подробные сведения о работе организации на рынке пенсионного обеспечения будут представлены дальше.

Официальный сайт Нпф «Большой»

Компания имеет свой сайт, расположенный по адресу https://www.bigpension.ru. На главной странице можно увидеть небольшое меню с важными разделами, кнопку входа в личный кабинет, поисковик по сайту, новостную ленту и привычный для негосударственных фондов функциональный калькулятор.

Сам фонд представляет собой союз работодателей нашей страны, поскольку свыше 450 компаний из различных сегментов экономики стали сотрудничать с ним, обеспечив своих работников достойной пенсией.

Стать клиентом компании может и любой гражданин нашей страны, поскольку «Большой» предлагает не только корпоративные продукты, но и индивидуальные пенсионные программы. Для этого необходимо обратиться в любое отделение и заключить договор ОПС. При себе нужно иметь паспорт и СНИЛС.

Основная важная информация содержится на страницах сайта. Если какой-то вопрос все же возникает, стоит попробовать связаться с сотрудниками конкретного отделения фонда или позвонить по номеру горячей лини, указанному в правом верхнем углу официальной странички в Сети. Грамотные специалисты постараются помочь каждому клиенту.

Программа пенсионного фонда «Большой»

Нпф реализует два основных типа программ – для компаний (корпоративный вариант) и для частных лиц (индивидуальный вариант). Первый тип предполагает 3 пакета пенсионных решений:

- базовый;

- стандартный;

- расширенный.

Базовый позволяет компаниям сэкономить бюджет и привлечь иные источники финансирования пенсии в лице самих работников и государства. Стандартный пакет больше подойдет для средних компаний – он сочетает в себе как ОПС, так и индивидуальный пенсионный план.

Расширенный вариант пенсионного решения предполагает существенное вмешательство самой компании-работодателя в формирование пенсии сотрудника, благодаря чему появляются хорошие перспективы в плане решения корпоративных задач.

Частные программы дадут возможность клиентам самостоятельно решить, как именно будут производиться взносы, каков будет их размер. Гибкий подход позволит учесть интересы каждого. На сайте можно увидеть несколько пакетов планов – личный, семейный и инвестиционный.

Определившись с собственными предпочтениями, можно заключить соответствующий договор. Более подробную информацию о нюансах этого процесса можно найти на официальном сайте фонда.

надежности Нпф «Большой»

В феврале текущего года рейтинговое агентство RAEX (Эксперт РА) оставило без изменений высокий уровень надежности фонда (показатель AA). Прогноз рейтинга стабильный, что свидетельствует о надежности компании и перспективах сотрудничества с ней.

Положительно на показателе сказывается существенный запас собственных средств «Большого».

По данным на конец прошлого года, имеющиеся средства на 117% превысили минимальный порог, хотя за пару месяцев до этого превышение составляло всего 47%.

Кроме того, высокий уровень обслуживания как онлайн, так и офлайн, а также уверенный рост доходности, непосредственным образом сказались на рейтинге фонда.

Доходность фонда

За период с 2005 по 2012 год Нпф «Большой» по совокупной доходности достиг отметки в 94,95%. Отсутствие прибыли в 2008 году было связано с кризисом, зато уже на следующий год фонд показал рекордные 28,3%. В целом, если посчитать среднегодовой прирост накоплений, то можно говорить об 11,86% годовых.

Такая цифра – прямое свидетельство грамотно проводимой инвестиционной политики. Денежные средства, поступающие в виде ежемесячных взносов, вкладываются в облигации серьезных компаний и депозиты с высоким процентом. Как уже отмечалось выше, компания совсем недавно смогла обогнать многих конкурентов, показав существенное увеличение доходности.

Накопительная пенсия и как ее получить

Чтобы оформить выплату накопительной части пенсии, необходимо обратиться с соответствующим заявлением в НПФ. Заранее следует подготовить пакет обязательных документов. Характер самой выплаты может быть:

- единовременным;

- срочным;

- бессрочным.

Пенсионный фонд имеет право в течение одного месяца рассматривать поданное заявление, если речь идет о выплате сразу всей суммы пенсионных накоплений.

Срочные выплаты осуществляются ежемесячно в течение минимум 10 лет. Бессрочные выплаты зависят от решения государства по части максимального срока продолжительности жизни. Такие заявления рассматриваются быстрее – в течение 10 рабочих дней.

В целом процедура назначения выплат по накопительной пенсии не представляет особой сложности, и по достижении пенсионного возраста ее легко претворить в жизнь.

Как оформить заявление о выплате в Нпф «Большой»

Оформление заявления регулируется законодательством, поэтому документ в обязательном порядке должен содержать определенную информацию. Во-первых, это наименование самого фонда, который занимается пенсионным обеспечением. Во-вторых, личные данные, начиная от Ф.И.О., заканчивая адресом. В-третьих, указывается СНИЛС, номер телефона для связи.

Сотрудник фонда вносит соответствующие цифры в графу с номером счета. Напоследок в документе необходимо указать, каков будет способ получения и есть ли уже назначенные пенсии. Заявление подкрепляется датой и подписью и оставляется на рассмотрение в фонде.

Номер телефона головного офиса фонда Большой

Головной офис расположен по адресу: г. Москва, ул. Миклухо-Маклая, д. 36а. Номер там следующий –, 937-65-31. При необходимости можно отправить факс по номеру (495) 937-65-32.

Негосударственный пенсионный фонд «Большой» относится к числу надежных компаний, периодически оцениваемых рейтинговым агентством «Эксперт РА». Объем активов позволяет организации занимать 15-ю позицию и держаться 11-м месте по общему количеству застрахованных лиц и объему обязательств по пенсионному страхованию.

Будучи сторонником консервативной инвестиционной политики, компания смогла добиться хороших показателей, балансируя между сохранностью вложенных гражданами средств и защитой от инфляции. Вопрос о том, имеет ли смысл доверять свою будущую пенсию рассмотренному фонду, каждый решает самостоятельно. Но учесть вышесказанное все-таки стоит.

Источник: https://pfrf-kabinet.ru/lk/bolshoj.html

Как и где реализовать право на получение СПВ?

Оформление СПВ производится в отделении Пенсионного Фонда, в котором у претендента находится накопительный счет. Процедура проводиться в несколько этапов:

- подготовка требуемого комплекта документации;

- подача документов на рассмотрение в ПФР или НПФ;

- получение расписки о том, что вся документация передана на сверку;

- рассмотрение и анализ поданных сведений на протяжении 10 календарных дней;

- получение заявителем решения о выплате или отказа в ее предоставлении;

- выполнение требований представителей ПФ о доработке документов в случае, если был подан не полный их комплект;

- выплата денежных средств на протяжении временного периода, указанного в заявлении.

Датой начала оформления выплат считается день подачи пакета документов в ПФ. Если документы были отправлены по почте, то датой подачи считается день, указанный на штампе. Если человек не оформил СПВ, то деньги, положенные по закону, будут выплачиваться пенсионеру вместе со стандартными пенсионными выплатами.

Какие документы необходимы?

Для получения права гражданину на выдачу ему пенсионных выплат рассматриваемого типа следует направить такие документы в пенсионный фонд:

- Заявление на проведение срочной выплаты из накопительной части пенсии.

- Паспорт получателя рассматриваемых выплат.

- Код регистрации гражданина, получающего пенсионные выплаты, в налоговых органах.

- Справка о размерах заработной платы субъекта, о получении пенсии которым идёт речь.

- Трудовая книжка получателя с отметками о его трудовом стаже.

Прочие документы, запрашиваемые пенсионным фондом в каждом отдельном случае.

Размер срочной выплаты накопительной пенсии

Пенсионные накопления, находящиеся на лицевом счете каждого застрахованного гражданина, формируются из нескольких частей. При этом гражданин, формирующий пенсионные накопления при возникновении права на трудовую (страховую) пенсию может:

- получить средства пенсионных накоплений в виде срочной выплаты (кроме взносов по ОПС);

- или в составе накопительной пенсии, которая производится ежемесячно на основании ожидаемого периода выплаты пенсии.

Согласно законодательным нормам, отраженным в статье 5 закона «О порядке финансовых выплат за счет средств пенсионных накоплений» размер срочной выплаты определяется на дату ее назначения. Зависит от срока, определенного застрахованным лицом, которое указано в заявлении о назначении данного начисления и суммы накопленных средств на расчетном счете гражданина.

С каких средств формируется срочная выплата?

Формирование срочной пенсии происходит только за счет взносов, которые гражданин произвел дополнительно на накопительную часть пенсии. К ним относятся:

- добровольные взносы, перечисленные по Программе государственного софинансирования пенсий и начисления, поступающие от государства в рамках данной Программы (взнос гражданина удваивается, но в пределах сумм от 2 до 12 тысяч рублей в год);

- дополнительных взносов от работодателей (взносы, уплачиваемые на накопительную пенсию помимо отчислений на обязательное пенсионное страхование);

- средств материнского капитала;

- дохода от инвестирования вышеперечисленных средств (через управляющую компанию или негосударственный пенсионный фонд).

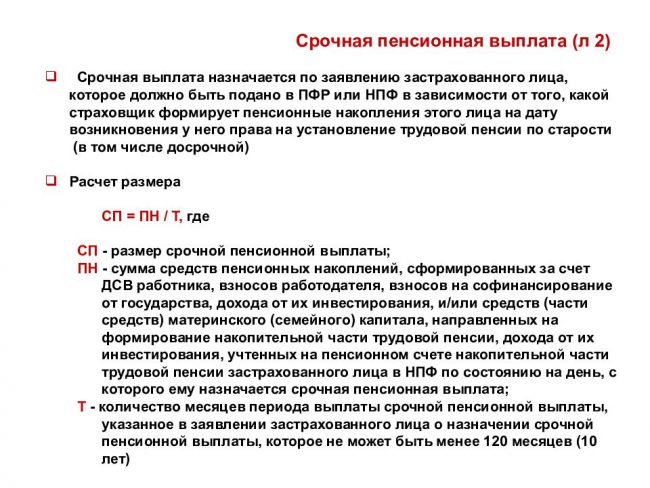

Формула для определения размера

Размер срочной выплаты определяется зависит от срока выплаты, решение о котором определяет сам гражданин, и вычисляется по следующей формуле:

СП = ПН / Т,

где:

- СП — размер срочной пенсии;

- ПН — общая сумма накоплений, сформированных за счет дополнительных страховых взносов на накопительную пенсию;

- Т — количество месяцев, указанных по желанию застрахованного лица в заявлении о назначении срочной пенсии, которое не может быть менее 120 месяцев.

Корректировка срочной пенсионной выплаты

Согласно статье 12 закона №360-ФЗ от 30.11.2011 г. размер срочной выплаты должен быть скорректирован в результате инвестирования средств накоплений гражданам, которым назначена пенсия, ежегодно с первого августа года, следующего за годом получения дохода.

Размер корректировки зависит от суммы накоплений, учтенной для определения величины накоплений и расчета размера срочной выплаты при ее назначении или предыдущей корректировке. Также немалую роль играют результаты инвестирования средств.

Размер корректировки рассчитывается по формуле:

СВ = СВк + ПНк / Т,

где:

- СВ — срочная выплата;

- СВк — размер срочной выплаты установленный на 31 июля года, в котором производится корректировка;

- ПНк — сумма средств накоплений, которые сформированы за счет дополнительных взносов, учтенных по состоянию на 1 июля года, с которого производится соответствующая корректировка;

- Т — количество месяцев срока начислений, которое застрахованное лицо указало в заявлении, уменьшенное на количество месяцев, прошедших со дня ее назначения по состоянию на 31 июля года, в котором производится соответствующая корректировка.

Если доход от инвестирования отсутствует, корректировка не осуществляется до следующего года.

Единовременная выплата при выходе на пенсию

В начале нашей статьи я отметила, что вопрос о единовременной выплате пенсионных накоплений актуален сейчас и это еще продлится некоторое время, но не надолго. Связано это с несколькими причинами. На текущий момент времени большинство граждан, которые уходят на заслуженный отдых — это граждане более позднего поколения, которые не попали под реформу пенсионной системы РФ, а если они и входят в возрастной критерий, то в любом случае их сумма пенсионных накоплений зачастую небольшая и не превышает 5ти процентный порог. Что позволяет им получать сумму пенсионных накоплений единовременно. А также стоит отметить, что официальный заработок данной категории граждан в “нулевые” (если таковой вообще имеется в этот период) был относительно небольшим. Суммы, которые выплачивались им ранее и из расчета которых производились отчисления в ПФР/НПФ, на текущий период времени ничтожны.

Однако, со временем на пенсию начнут выходить более молодое поколение, которые участвуют в программе более длительный срок и имеют более высокий официальный доход. Это сократит частоту единовременной выплаты накопительной пенсии, на смену которой придут срочная и ежемесячная выплата.

Однако, единовременную выплату средств пенсионных накоплений продолжат получать в регионах, где небольшие заработные платы (ниже средних по стране) и недобросовестные (серые, черные) работодатели.

ВАЖНО! Единовременная выплата осуществляется не чаще одного раза в пять лет.

Это тоже важный и принципиальный вопрос. Довольно часто меня спрашивают — я вышел на пенсию, получил единовременную выплату, смогу ли я еще через пять лет ее получить? При этом человек уже не работает официально, а во всю наслаждается жизнью на высокую пенсионную выплату. Так вот, получить единовременную выплату пенсии можно только в том случае, если пенсионер продолжает дальше работать. Допустим, выйдя на пенсию по выслуге лет (а у нас ряд профессий имеют на это законное право), человек получил выплату, продолжил работать и через 5 лет снова может получить эту выплату, если соблюдены все требования. А если Вы не работаете и в счет Вас не делают взносы, то откуда могут взяться накопления, которые Вы хотите получить?..

А на сегодня все… Надеюсь статья будет Вам полезна и поможет найти ответы на Ваши вопросы…

До свидания!

P.S. “Человек может долго жить на деньги, которых ждет.” Уильям Фолкнер

Претендовать на получение накопительной части пенсии могут лишь пенсионеры (женщины – от 55 лет, а мужчины – от 60 лет).

Заявление же является для них основным юридическим «мостом», который приведет к материальному благополучию.

Складывается же, благополучие, из переводов работодателей будущих пенсионеров, которые начисляют 22% от ежемесячного заработка работника.

Доля на накопительную часть пенсии от взносов работодателей составляет 6%.

Стоит отметить, что рассчитывать на накопительную пенсию могут также:

- лица, направившие материальные средства материнского капитала для формирования сбережений.

- Участники софинансирования пенсионных выплат.

Как написать?

Как написать заявление на накопительную пенсию?

Бланки заявление на накопительную часть пенсии отличается четким, конкретным стилем оформления.

Для полной передачи всей информации понадобится написать следующие данные:

В противном случае, заявление будет отклонено и придется начинать весь процесс оформления заново.

Что подается вместе с документом?

Вместе с заявлением на накопительную часть пенсии подается пакет документов. В него входит:

- паспорт;

- документ, подтверждающий заключение или расторжение бракосочетания;

- свидетельство обязательного пенсионного страхования;

- реквизиты гражданина для перечисления выплат (обычно номер банковского счета).

ВАЖНО!

Если заявление подавало доверенный представитель, то вместе со всеми необходимыми бумагами нужно также предоставить документ, подтверждающий полномочия представителя.

Куда и когда подавать?

Как подать заявление на накопительную часть пенсии в ПФР?

Собранный пакет документации и написанное заявление передаются либо в управляющую компанию, либо негосударственный фонд, в котором формировались сбережения гражданина. Передать бумаги можно лично, почтовым переводом или через МФЦ.

Заявление обычно передает лично гражданин или его доверенный представитель. Стоит отметить, что подавать заявление можно не раньше, чем за 30 дней

до момента выхода на пенсию.

Если заявление передано после достижения установленного законом возраста, то накопительная часть пенсии рассчитывается со дня его подачи.

Порядок получения

Процедура назначения и получения такого пособия складывается из нескольких шагов:

- Составление и направление заявления застрахованным лицом.

- Принятие фондом решения о назначении такого пособия.

- Доставка данного вида обеспечения получателю.

Заявление подается в территориальный орган ПФР, если средства накопительной части размещены там. В случае передачи денег под управление негосударственного ПФ аналогичное заявление подается по месту нахождения представительства соответствующего фонда.

После принятия положительного решения доставку денежного обеспечения должен организовать ПФР или НПФ, в котором у гражданина находятся взносы. Правила доставки, а также более подробно особенности установления данного вида обеспечения определяются законом «О накопительной пенсии» (ст. 9).

Варианты доставки срочной пенсионной выплаты

Срочные выплаты доставляются гражданину одновременно со страховой пенсией. Пенсионер вправе выбирать, какой именно из способов передачи покажется ему наиболее приемлемым. Так, существуют следующие варианты:

- передача денег через банковскую организацию, которая будет осуществлять зачисление материального содержания на личный счет пенсионера, сразу же со страховой ежемесячной пенсией;

- деньги также могут передаваться на руки лично гражданину курьером, при условии, что они отправляются по почте или же их передает какая-либо иная организация.

Если гражданин осуществил перевод пенсионных накоплений в негосударственный Пенсионный фонд, кто ответственен за их выплату

При условии, что накопительная пенсия будет формироваться в НПФ, а не в ПФ РФ, осуществлять выдачу срочных пенсионных выплат и будет данная организация. В этом случае вам придется обратиться туда, чтобы сформировать и получить пенсионную выплату срочного характера.

Если ваши средства копились в НПФ, эта организация и будет впоследствии осуществлять их выплату

В этом случае все правила относительно правопреемственности остаются в силе, и вы сможете в любой момент получить деньги, оставленные вам умершим родным человеком, если на то имелось соответствующее позволение.

Негосударственный пенсионный фонд Большой – заявление о выплате

НПФ «Большой» функционирует с 1995 года, работая в формате ЗАО. За это время клиентами фонда стали около 450 крупных организаций. Основные направления деятельности заключаются в негосударственном пенсионном обеспечении и обязательном пенсионном страховании.

Пенсионный фонд «Большой» предлагает эффективные решения для любых категорий клиентов. Организация предоставляет услуги без участия посредников, неизменно обеспечивая их высокое качество.

Официальный сайт НПФ «Большой»

На официальном сайте НПФ «Большой» https://bigpension.ru/ представлена информация для корпоративных клиентов и частных лиц. Здесь можно ознакомиться с:

- показателями доходности и надежности;

- условиями увеличения пенсии;

- пенсионными планами;

- корпоративными программами;

- новостями НПФ.

Официальный сайт пенсионного фонда «Большой» содержит образцы типовых документов и ответы на самые актуальные вопросы. Потенциальные клиенты могут узнать, как перевести свои накопления в фонд, заработать больше денег и контролировать сумму на счете.

Ресурс предлагает и такой полезный сервис, как пенсионный калькулятор. Указав свой пол, возраст, уровень заработка и другие параметры, каждый желающий получает возможность рассчитать примерный размер пенсионных выплат. При этом есть очень наглядное сравнение с показателями ПФР.

На сайте работает и личный кабинет, для пользования которым требуется регистрация с указанием СНИЛС, номера карты либо телефона.

Надежность фонда

Деятельность НПФ «Большой» высоко оценивается РА «Эксперт» с точки зрения надежности. Фонд несколько лет имел максимальный рейтинг «А++», причем со стабильным прогнозом. В 2020 году подтвержден рейтинг «АА».

Организация работает в рамках законодательства и имеет соответствующую лицензию. Деятельность фонда контролируется государством и экспертными структурами, существуют системы внутреннего и общественного контроля.

Показатели доходности

Пенсионный фонд «Большой» аккумулирует 28,2 миллиарда рублей в виде накоплений, клиентами фонда являются более полумиллиона человек. Из них 50 тысяч стабильно получают пенсионные выплаты. Долгосрочных кредитов у организации нет.

По состоянию на первый квартал 2020 года доходность была равна 10,82%, годом ранее она составляла 2,68%. По данным официального сайта пенсионного фонда НПФ «Большой», в 2013 году он вошел в топ-13 лучших структур такого рода в РФ с доходностью в 13,9%.

Структура инвестиций складывается из:

- банковских депозитов;

- облигаций и акций компаний и предприятий страны;

- государственных ценных бумаг;

- инвестиций в ПИФ;

- вложений в недвижимость.

Фонд сохраняет стабильную доходность с 2012 года. В 2008 году она была равна 0%, в 2011 – 2,82%, но это были кризисные времена, когда у других НПФ уровень был не лучше или даже хуже.

Полезная информация! Новый закон о страховом и накопительном видах пенсии действует в РФ с 2013 года. Накопительная часть полагается гражданам, имеющим СНИЛС.

Получение накопительной части пенсии

Формирование накопительной пенсионной доли происходит добровольно из дополнительных поступлений и доходов от инвестирования. Расчет этой части производится из суммы, находящейся на личном счете, превышающей стандартный объем страховых выплат.

Пенсионное обеспечение россиянина делится на два части: 16% переводится на страховую пенсию, 6% распределяется в индивидуальном порядке. Именно из этих 6% может складываться накопительная доля.

Полезно знать! Накопительную часть пенсии могут использовать лица, родившиеся после 1967 года.

Однако возможностью создания пенсионных резервов могут воспользоваться и граждане, родившиеся ранее этого срока. Для этого необходимо пополнить личный счет на 2-12 тысяч рублей на протяжении года.

Полезная информация! В качестве накопительной доли пенсии может рассматриваться материнский капитал, его сумма увеличивается за время инвестирования ВР.

Таким образом, граждане без трудового стажа могут увеличить размер денежного пособия, которое они будут получать после выхода на пенсию. В остальных случаях им полагается только минимальная базовая выплата.

Все выплаты делятся на три категории:

- Единовременная – получение сразу всех накопленных денег.

- Срочная – ежемесячные выплаты на протяжении оговоренного промежутка времени в фиксированном размере. Срок выплат должен составлять как минимум 10 лет.

- Выплаты наследникам после смерти владельца счета – распространяются на нетронутые средства из накопительной доли без учета индексации, которыми не успел воспользоваться пенсионер.

Получение накопительной части пенсии возможно с момента выплаты трудовой пенсии или получения права на нее.

Единовременная выплата средств пенсионных накоплений учтённых в специальной части

В данном случае устанавливается законодательно следующий порядок процедуры совершения таких выплат:

- Гражданин подаёт в пенсионный фонд составленное по форме заявление относительно проведения процедуры выплат специальной части средств накоплений пенсионного фонда.

- Заявление подкрепляется специальными документами, которые доказывают право гражданина на начисление ему таких выплат.

- Строго устанавливается объём единоразовой выплаты средств, которые подлежат учёту в специальной части.

- Назначается порядок проведения процедуры выплат данного рода.

- Оговаривается с получателем вариант выдачи ему подобной суммы средств.

- Средства выдаются получателю лично в руки наличными в специально оговоренные сроки.

Такие выплаты позволено получать исключительно гражданам, которые по закону доказали собственное право на возможность получать накопления из специальной части.

Как производится корректировка выплат?

Повышение суммы накопительной части или её изменение производится по двум основаниям:

- ежегодно учитываются суммы, которые ещё не были учтены за прошлый год (такой перерасчёт происходит 1 августа);

- корректируется выплата по результатам инвестирования (учитываются средства, переданные в выплатной резерв).

Чтобы произвести корректировку, необходимо сумму средств, находящихся на счету по состоянию на 31 июля, сложить со средствами, полученными в результате инвестирования (государственного софинансирования, например). А затем разделить на количество месяцев периода выплаты, указанного самим пенсионером (с учётом уже истекших со дня назначения выплат!).

Расчётный период начинается с 1 августа, а заканчивается 31 июля следующего календарного года. То есть, корректировка производится ежегодно 1 августа (согласно ФЗ под номером 360) с учётом доходов от инвестирования, полученных в прошедшем году. Эти изменения в расчётах производятся без участия пенсионеров (застрахованных лиц). Перерасчётами занимаются исключительно сотрудники Пенсионного фонда. А ежегодный коэффициент корректировки определяется правительством и фиксируется специальными постановлениями.

Если положительные результаты от инвестирования отсутствуют или были зафиксированы убытки, корректировка не производится до августа следующего года.

Возможность получить выплаты в счет пенсионных накоплений по заявлению

Вышедший в 2011 году закон впервые в истории нашей страны, а точнее, ее системы пенсионного обеспечения, дал возможность людям использовать средства, которые были накоплены на их имя в качестве последующего материального содержания пенсионного характера, не только в виде ежемесячных переводов на их счет. Теперь их можно получить также и в качестве единовременной выплаты. Разумеется, лишь при наличии законных на то оснований.