Общая информация

Альпийская республика получила ещё один титул в свою копилку. Пенсионная система Швейцарии попала в 10-тку лучших систем пенсионного обеспечения в мире по версии последнего исследования Melbourne Mercer Global Pension Index-2017.

Конфедерация заняла 8 место, когда всего в рейтинге приняло участие 30 стран среди развитых стран.

Все пенсионные системы оценивались по таким критериям, как соразмерность, полнота и устойчивость развития.

Помимо государственных гарантий, эксперты также оценивали роль частного страхования.

На высоте, но не как раньше

Альпийская республика получила ещё один титул в свою копилку. Пенсионная система Швейцарии попала в 10-тку лучших систем пенсионного обеспечения в мире по версии исследования Melbourne Mercer Global Pension Index-2017.

Конфедерация заняла 8 место. Всего в рейтинге приняло участие 30 развитых стран. Все пенсионные системы оценивались по таким критериям, как соразмерность, полнота и устойчивость развития. Помимо государственных гарантий, эксперты также оценивали роль частного страхования.

Из-за нисходящего тренда текущую позицию Швейцарии нельзя назвать выигрышной. В 2020 году Альпийская республика была на 6 месте. В 2020 году – на 4 месте. В чём причина такой тенденции?

По словам авторов исследования, растущая продолжительность жизни швейцарцев в сочетании с неизменным пенсионным возрастом приводят к росту пенсионных выплат. Данный фактор негативно отражается на устойчивом развитии пенсионной системы Швейцарии.

Особенности пенсионной системы Швейцарии

В 1972 г. в Швейцарии состоялся референдум, по результатам которого было принято решение внедрить трехуровневую пенсионную систему, действующую в настоящее время. Ее основу составляют Säulen, что в переводе означает «опоры», «колонны».

- Первая колонна «AHV».

Это основная составляющая пенсионной системы, которая представлена обязательным государственным базовым страхованием. Согласно закону «О страховании по старости и потере кормильца» ее фонд формируется солидарно государством и застрахованными жителями.

Размер выплат по этому уровню определяется в зависимости от стажа работы и среднегодового дохода в процессе трудовой деятельности. Швейцарцы ежемесячно вносят в этот фонд от 1175 до 2350 франков.

Основная задача этого уровня пенсионной системы – обеспечить прожиточный минимум гражданину при:

- выходе на пенсию по возрасту;

- потере кормильца;

- потере трудоспособности;

- необходимости дополнительной социальной поддержки.

Максимально возможные выплаты по этой программе можно получить при выполнении двух условий:

- иметь стаж работы 45 лет для мужчин и 44 года для женщин;

- иметь среднегодовой доход не меньше 84 600 франков, который в Швейцарии можно получать только на высокооплачиваемых рабочих местах.

Выполнение этих условий проблематично. Со всего количества швейцарских пенсионеров максимум по первой колонне получают 28 % мужчин и 15 % женщин.

Государственная пенсия, выплачиваемая по AHV, считается швейцарцами недостаточной для обеспечения достойного уровня жизни, поэтому они принимают участие еще в других пенсионных программах.

- Вторая колонна «BVG».

BVG – колонна, представляющая собой накопительную часть пенсий. Участвовать в этой программе могут все трудоспособные жители с доходом более 21 150 франков / год. Все вопросы, связанные с ее функционированием, регламентированы в законе «О профессиональном страховании». Цель колонны – обеспечить привычное качество жизни после выхода на пенсию.

Фонд этого уровня пенсионной системы формируется индивидуально по программам трудового страхования из взносов работодателя и работника. В обязательном порядке взносы по этому режиму платят наемные рабочие. Самозанятые вносят платежи на добровольной основе.

Выплаты по колонне зависят от коэффициентов, ежегодно устанавливаемых правительством Швейцарии. В 2020 г. коэффициент конвертирования составил 6,8 % от общей суммы аккумулированных на счету колонны средств. Есть тенденция к его постепенному снижению до ставки 6 %.

Рассчитать, сколько составляет накопительная пенсия в Швейцарии, можно по формуле:

где:

П – пенсия в месяц, франков;

0,06 – годовой коэффициент конвертирования, доли ед.

12 – количество месяцев в году.

Установлен ряд ситуаций, когда пенсионер может получить полную сумму, накопленную в рамках BVG:

- покупка недвижимости;

- организация частного бизнеса;

- выплата кредита по ипотеке;

- иммиграции в другую страну;

- инвалидность.

- Третья колонна «Индивидуальные пенсионные сбережения»

Участие в программах этого уровня добровольное. В Швейцарии созданы частные инвестиционные фонды, которые предлагают вкладчикам различные накопительные программы. Основная задача колонны — создать пенсионеру дополнительные финансовые возможности, позволяющие вести привычный «допенсионный» образ жизни.

Индивидуальное пенсионное страхование подразделяется на два уровня:

- 3а – целевой пенсионный фонд, формируется из налоговых выплат на доходы физических лиц; особо актуален для самозанятых, которые не обязаны вносить платежи во вторую колонну;

- 3b – свободные частные пенсионные фонды, капитал которых формируется за счет инвестирования платежей, вносимых участниками.

Пенсионный доход по индивидуальным накопительным программам может быть существенным и зависит только размера взноса и особенностей его инвестирования.

На рынке продуктов, предлагаемых для этой колонны, работают банки, страховые корпорации и небольшие частные компании. Ответственность за безопасность вкладов полностью лежит на их администрациях, а не на государстве.

Система пенсионных выплат Швейцарии

Пенсионная система Швейцарии относится к категории многоуровневых, что позволяет гражданам при желании увеличить размер выплат, получаемых после выхода на пенсию.

Пенсионно-страховая система имеет 3-и уровня:

- Режим, установленный на государственном уровне, включает выплаты по старости, потере кормильца или инвалидности. Является обязательной государственной программой, размер выплат по которой, привязан к трудовому стажу и среднегодовому доходу во время трудоустройства.

- Дополнительный уровень — обязателен для работающих пенсионеров. Данная программа представляется накопительной частью пенсии, в которой участвуют все трудоспособные граждане, чей годовой доход превышает 21150 франков.

- Индивидуальный. Данный уровень пенсионной системы является полностью добровольным и представлен различными частными инвестиционными фондами. Продукты, разработанные для пенсионеров, предлагают как крупные страховые компании, банки, так и небольшие организации.

Государство несёт полную ответственность только за обеспечение пенсионеров по первому уровню, чтобы человек преклонного возраста не остался без средств к существованию. Для того чтобы сумма пенсии устраивала пожилых людей, они сами должны сделать выбор, в какие уровни системы включиться.

Первый уровень пенсии

Соответствующая пенсионная система состоит из 3-ех уровней. Первый уровень — это обязательная государственная система «Страхования по старости и на случай потери кормильца» AHV. Пенсия в Швейцарии по этой системе рассчитывается исходя из трудового стажа и среднего годового дохода. На данный момент минимальная пенсия составляет 1 175 франков, максимальная — 2 350 франков в месяц. При этом получить максимальную пенсию не так-то просто.

Для этого необходим непрерывный трудовой стаж в 45 лет для мужчин и в 44 года для женщин. Кроме того, средний доход при этом должен составлять не менее 84 600 франков в год — приличная сумма даже для швейцарских зарплат. Максимальную пенсию в Швейцарии получают 28 % трудоспособных мужчин и 13 % женщин. Если речь идёт о пенсии для семейной пары, то она составляет максимум 3 525 франков в месяц при тех же условиях в отношении трудового стажа и дохода. Взносы в пенсионную кассу в размере по 5,125 % от заработной платы платят работодатель и работник поровну.

Второй уровень пенсии

Эта опора действует с 1985 г. –обязательное страхование человека на период трудовой деятельности, является накопительной (BVG) частью пенсии. Цель —сумма пособия должна составлять не менее 60 % от зарплаты. Перечисляют 7-18 % от дохода в сберегательные кассы, которые выбирает наниматель.

Интересная информация от BBQcash: Меняя работу, перевод своих накоплений человек делает самостоятельно.

Отчислять взносы обязаны все граждане, если:

- старше 17 лет;

- годовая сумма дохода— больше 21,3 тыс. франков.

Самозанятые, люди, получающие меньше необходимой суммы, ИП —не обязаны платить, только если есть желание. Для них существует следующая — 3опора.

Важное от BBQcash: гражданин в старости из своих накоплений получает 6,8 %.

Этот уровень суммируется с предыдущим, значительно повышая размер пособия. Человек может получить все сбережения целиком, если:

- покупает жилье;

- создает бизнес;

- выплачивает ипотеку;

- переезжает на ПМЖ за рубеж;

- получает пособие по инвалидности.

Обязательно почитайте! Алименты с пенсии военнослужащего: взимаются ли в 2020 году

В 2020 г. произошли изменения, связанные с накоплениями супругов— после развода они делятся пополам.

Третий уровень пенсии

Добровольный уровень или самострахование — принцип действия аналогичен другим странам. Различают два вида:

- Целевой — формируется из налоговых отчислений. Взносы могут уменьшить текущую базу — максимум на 34,1 тыс. франков для ИП, для остальных – 6,8.

- Свободный — добровольные платежи в частные фонды, банки или страховые компании.

С полученных процентов налог не платится.

Полезная информация от BBQcash: переход на официальную работу самозанятых — есть возможность перевода накоплений в предыдущий уровень.

Использовать накопления можно после достижения установленного возраста. Инвестиционных продуктов предлагается много и с выгодными условиями. Ответственность за средства лежит на фондах, а не на государстве. Они известны в мире своей надежностью. Выплачиваемая сумма зависит от объема сбережений.

Первый уровень пенсии

Соответствующая пенсионная система состоит из 3-ех уровней. Первый уровень — это обязательная государственная система «Страхования по старости и на случай потери кормильца» AHV. Пенсия в Швейцарии по этой системе рассчитывается исходя из трудового стажа и среднего годового дохода. На данный момент минимальная пенсия составляет 1 175 франков, максимальная — 2 350 франков в месяц. При этом получить максимальную пенсию не так-то просто. Для этого необходим непрерывный трудовой стаж в 45 лет для мужчин и в 44 года для женщин. Кроме того, средний доход при этом должен составлять не менее 84 600 франков в год — приличная сумма даже для швейцарских зарплат. Максимальную пенсию в Швейцарии получают 28 % трудоспособных мужчин и 13 % женщин. Если речь идёт о пенсии для семейной пары, то она составляет максимум 3 525 франков в месяц при тех же условиях в отношении трудового стажа и дохода. Взносы в пенсионную кассу в размере по 5,125 % от заработной платы платят работодатель и работник поровну.

Пенсионный возраст в Швейцарии

Пенсионный возраст в Швейцарии сегодня составляет 64 года для женщин и 65 лет для мужчин. К 2020 году планируется уравнять этот возраст до 65 лет для всех. Выход на пенсию возможен и до достижения этого возраста, но не ранее, чем в 62 года для женщин и в 63 для мужчин. При этом размер пенсии будет разумеется меньше. Экономическое отраслевое объединение «Economiesuisse» и Швейцарское объединение работодателей предложили ступенчатое повышение пенсионного возраста до 67 лет. Но эта идея пока не нашла отклика ни в парламенте, ни в правительстве Швейцарии.

Ситуация по странам мира

Во сколько же лет жители разных стран мира начинают получать пенсии? В целом, как показывает анализ, многие развитые государства начинают осуществлять выплаты гражданам только после того, как их возрастная планка перевалит за отметку 60-65 лет. Иными словами, тот уровень, к которому Россия только идет, уже давно является нормой в развитых странах мира.

При этом, конечно, в каждой стране есть свои особенности. Например, в Швейцарии к 2020 году хотят уравнять женщин и мужчин, отправляя их на пенсию в возрасте 65 лет. До этого слабый пол мог рассчитывать на пособие с 64 лет. При этом у граждан есть возможность отправиться на заслуженный отдых уже с 58 лет, однако в этом случае размер выплаты будет меньше, чем у тех, кто стал получать пособие в рамках положенного периода.

Похожая ситуация наблюдается и в Японии. Граждане Страны восходящего солнца могут отправляться на пенсию уже с 60 лет, но хорошие деньги будут получать только те, кто отложил свое обращение за пенсией до 65 лет. Но, судя по всему, данное положение будут в ближайшие годы переписывать. В стране наблюдается серьезная демографическая проблема, поэтому не исключено, что пенсионный возраст превысит планку в 70 лет.

В Великобритании на данный момент можно получать пенсионные выплаты после 65 лет, однако в ближайшие 30 лет показатель может увеличиться до 68 лет. По крайней мере, планы такие есть. Будут ли они реализованы или нет, никто не знает. Все зависит от разных факторов, в том числе от тех, что связаны с политикой и экономическим развитием страны.

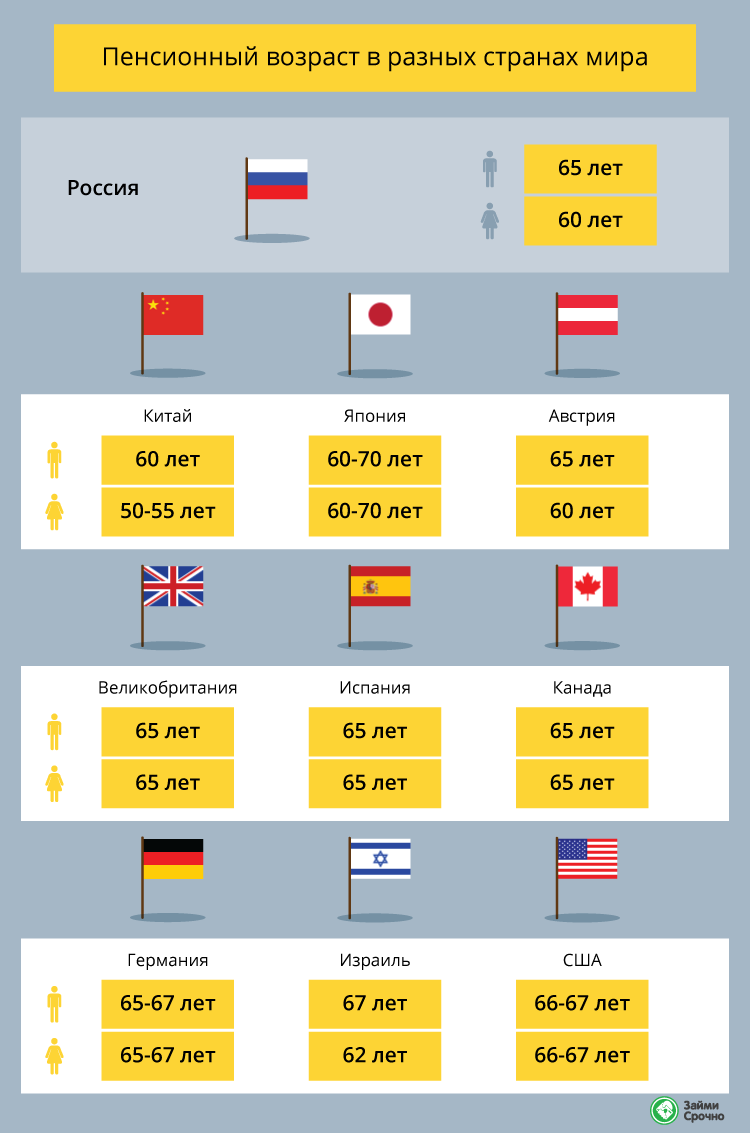

Таблица возраста выхода на пенсию в разных странах мира

| Страна | Пенсионный возраст для мужчин, лет | Пенсионный возраст для женщин, лет |

| Австрия | 65 | 60 |

| Бельгия | 65 | 65 |

| Великобритания | 65 | 65 |

| Германия | 65-67 | 65-67 |

| Израиль | 67 | 62 |

| Испания | 65 | 65 |

| Канада | 65 | 65 |

| Китай | 60 | 50-55 |

| США | 66-67 | 66-67 |

| Япония | 60-70 | 60-70 |

Размер пенсии в Швейцарии

Размер пособия — сумма выплат по всем трем опорам, что может достигать 60-80 % от последнего заработка. Иногда достигает—6000 франков в месяц, что достаточно для обеспечения комфортной жизни. Такая сумма всего скорей исключение, чем правило— гораздо чаще люди получают меньшее пособие.

Минимальная пенсия в Швейцарии

Минимальный размер гарантирует первая колонна. С 2020 года выплаты не менее 1185 и не более 2370 франков в месяц. В 2020 г. они были немного меньше (10 и 20). Стаж 45 — пособие 1200. Для супругов другой расчет — 150 % от среднеарифметического их пенсий, но не выше 3,5 тыс. франков. Это небольшие суммы по швейцарским меркам.

Средняя пенсия в Швейцарии

Средний размер в 2020 г. — 4 тыс.франков, что равно минимальной зарплате. Это довольно не большая величина.

Пенсия в Швейцарии в рублях — от 77 до 260 тыс. и выше.

Важное от BBQcash: при изменении цен и средней зарплаты проводится индексация пособий.

Не существует особой пенсии для вдов или наследование пособия супруга. Может обратиться за выплатой по потере кормильца, если проживает в Швейцарии.

Финансовое благополучие пожилых обеспечивает:

- развитая экономика;

- внимание государства к социальным вопросам;

- разумная пенсионная система.

Выход на пенсию позволяет гражданам быть счастливыми, изменив свою жизнь. Они путешествуют, больше времени занимаются любимым хобби.

Что получим от повышения планки?

Многие граждане часто сравнивают уровень пенсии в России и в развитых странах мира. Действительно с этой точки зрения наблюдается серьезная диспропорция в размере выплат. Если в России средний размер пенсии сегодня составляет 14 тыс. рублей, то в развитых европейских странах размер пенсионного пособия в пересчете на российскую валюту может доходить до 100-120 тыс. рублей.

Повышение возраста позволит немного сократить этот дисбаланс, хотя о полном сокращении разницы говорить не приходится. По прогнозам чиновников, в ближайшие 5 лет россияне смогут получать пенсию на уровне 20 тыс. рублей. О том, какая пенсия светит индивидуальным предпринимателям, читайте в нашем материале «Пенсия для ИП. Что влияет на размер?»

Такой скачок произойдет благодаря снижению нагрузки на пенсионную систему. Если потенциальные пенсионеры вместо выхода на пенсию теперь продолжат трудиться на благо страны, то поступать средств в бюджет станет больше, а тратиться меньше. За счет этого начнут появляться средства для увеличения выплат действующим пенсионерам.

Выплата капитала

Пенсионный капитал BVG в Швейцарии в определённых случаях может быть выплачен и сразу всей суммой. Это возможно в случае приобретения недвижимости, для выплаты кредита по ипотеке, в случае открытия собственного бизнеса, при отъезде из Швейцарии на постоянное место жительства за рубеж, а также при получении пенсии по инвалидности. При этом главная задача второго уровня пенсии вместе с первым — обеспечить доход для тех, кто вышел на заслуженный отдых, как минимум на уровне 60 % от прежней зарплаты.

Пенсионеры получают по 250000 рублей

Недаром Швейцарию включили в десятку стран с самым лучшим пенсионным обеспечением. Возраст выхода на пенсию такой же – для женщин то 62 года, для мужчин – 65. Продолжительность жизни в Швейцарии примерно 82 года, а у нас люди в среднем живут на десять лет меньше.

Чтобы обеспечить такие пенсии, власти Швейцарии вычитывают с зарплат 5,12%, такая же сумма оплачивается компанией работодателя. Кроме этого частные пенсионные фонда снимают 6,8%. Жители этой страны могут добровольно отчислять определенные суммы в пенсионный фонд, зарплаты позволяют. Пенсия составляет не менее 60% от суммы ежемесячной зарплаты, это минимум.

У швейцарцев не принято спрашивать о размере зарплаты, это слишком личный вопрос. Но некоторые откровенничают. Оказывается, средняя заработная плата около 360000 рублей, даже самая простая работа оплачивается не меньше 80000 рублей. Правда аренда жилья тут стоит дорого – от 63000 рублей, и то, только по договору.

Льготы для пенсионеров

Средний уровень предоставленной пенсии настолько высок, что вопрос о предоставлении льгот на что-либо автоматически отпадает. Льготы для пенсионеров в Швейцарии не предоставляются даже на транспорт или коммунальные платежи. Все расходы, что касается проезда, перелетов, медицины и т.д. подлежат 100% оплате, как для рабочего класса, так и для пенсионеров.

В заключении хочется еще раз отметить, что сделав многоуровневую систему формирования пенсии — Швейцария выбрала очень верный путь. Граждане пенсионного возраста и другие социально-защищенные слои населения страны всегда имеют достойную поддержку, как с финансовой точки, так и здравоохранения.

Диктатура пожилых?

Соответственно, учитываться при начислении пенсии по линии второй опоры должны также такие факторы, как общий уровень инфляции и ситуация в области демографии. А это значит, что в Швейцарии впервые стало бы возможным урезать уже выплачиваемые пенсии в случае, если и на бирже всё плохо, и инфляция вдруг начинает зашкаливать (пока она в Швейцарии минимальна), и с демографией «что-то не так».

Показать больше

В Швейцарии началось обсуждение пенсионно-налоговой реформы

Этот контент был опубликован 20 февраля 2020 года 20 февраля 2019 года Следующий референдум в Швейцарии пройдет 19 мая и вынесен на него будет новый проект пенсионно-налоговой реформы.

«Идея, лежащая в основе принципа „гибкой пенсии“, очень проста — она означает только то, что Швейцария лишилась бы уникальной возможности раз и навсегда обещать и поддерживать однажды обещанный уровень пенсионного обеспечения, потому что сейчас законодательно закрепленная обязанность поддерживать пенсии на раз и на всегда установленном уровне и образует основной механизм того самого перераспределения средств за счет молодых поколений в пользу поколений пред- и пенсионного возраста. Эта несправедливость приобрела сегодня просто вопиющие масштабы, сидеть сложа руки уже невозможно», — говорит Й. Бахманн.

И все бы хорошо, но в Швейцарии молодежь демонстрирует сейчас тревожно низкий уровень интереса к политике. Иными словами, голосовать она не ходит, в отличие от старших поколений, которые в политическом плане очень активны и всегда «давят своей массой» немногочисленных пришедших на избирательные участки молодых людей. И может случиться так, что молодежь, опять оставшись дома, просто отдаст свое будущее в руки стариков, которые не преминут провалить невыгодную для них лично реформу. Йозеф Бахманн между тем пытается сохранять оптимизм. Он у верен, что инициатива будет иметь шансы на успех, особенно если убедить в ее целесообразности пенсионеров, у которых в Швейцарии «все еще сохраняется здравый ум и щедрое сердце».

Показать больше

Швейцарский опыт прямой демократии и Европейский проект

Этот контент был опубликован 02 сентября 2020 года 02 сентября 2020 года Швейцария отнюдь не единственная страна, где народ напрямую может решать вопросы отношений с Евросоюзом.

Показать больше

Как живут пенсионеры в Швейцарии

Если рассматривать статистические данные, то можно отметить, что пятая часть населения данной страны находится в пенсионном возрасте. Соответственно, лица достигли 64 и 65 лет. За счет того, что прирост населения имеет небольшой процент и при этом сократилось количество трудоспособных лиц, произошел кризис в пенсионной системе. Высокий уровень качества жизни и оказываемых медицинских услуг, к 65 годам граждане находятся в хорошей физической форме.

В стране в 1960-х годах произошел всплеск рождаемости, что повлияло на увеличении количества пожилых лиц к 2030 году. В настоящее время выделяемых средств не хватает для того, чтобы удовлетворить потребности пенсионеров. Чтобы отвечать требованиям данной категории граждан, государству нужно возвести порядка 100 домов, предназначенных для престарелых.

Также можно исправить ситуацию за счет того, что повысится количество услуг, оказываемых на дому. Уровень медицины в Швейцарии находится на высоком уровне, с данными лицами работают психологи, есть возможность посещения кружков, занятий группового типа. К примеру, это прогулки пешком, путешествия группами и прочее.

Обязательно почитайте! Какой пенсионный возраст в Австралии для мужчин и женщин в 2020 году?

Данная группа граждан наделена возможностью использовать скидки на покупку билетов на самолеты, что сказывается на активном отдыхе. Занятие огородничеством и садоводством рассматривается только как хобби.

Сколько получают швейцарские пенсионеры

В теории, если гражданин воспользуется возможностями, перечисленными тремя элементами пенсионной системы, он сможет получать пенсионные выплаты в размере порядка 6 тысяч франков. Данное значение установлено для месячного периода. Однако, приведенный пример является исключением. Это связано с тем, что большинство жителей Швейцарии имеют более низкий уровень достатка.

В среднем жители данной страны в месяц получают порядка 3,5 – 4 тысяч франков.

Диверсификация рисков!

«Для зарубежных стран швейцарская пенсионная система с ее тремя «опорами» всегда служила и продолжала служить примером для подражания», — говорит Томас Гехтер (Thomas Gächter), профессор Кафедры трудового права и права социального обеспечения Университета Цюриха. «Самая по себе модель задумана была просто прекрасно, проблема только в том, что достроить это здание до конца так и не удалось».

swissinfo.ch

Во-первых, государство на данный момент слишком мало инвестирует в так называемую «первую опору» (AHV), а потому на одну только эту пенсию в Швейцарии давно уже жить никто не может. «Вторая опора построена на принципе инвестирования в различные рыночные инструменты и получения процентов на вложенный капитал, однако сейчас на международных финансовых рынках царит ситуация крайне низкой доходности, и в ситуации скромных процентов на вложенный капитал выплата некогда обещанной пенсии превращается в задачу почти невыполнимую. В системе финансирования пенсий возникают прорехи».

Что такое Umwandlungssatz (перерасчётный коэффициент)?

Перерасчетный коэффициент — это показатель, на основании которого накопленный пенсионный капитал пересчитывается в годовую сумму, предназначенную к выплате по линии «второй опоры» в доход пенсионера — владельца данного капитала.

При этом учитываются такие факторы, как статистическая продолжительность жизни (срок дожития) и вероятный, ожидаемый уровень доходности пенсионного капитала, вложенного в имеющиеся в наличии инвестиционные инструменты.

Например, накопив 100 тыс. франков, пенсионер может получить годовую пенсию в 6 800 франков, что составляет 560 франков в месяц (35 тыс. рублей, или 15 тыс. гривен), при этом перерасчётный коэффициент должен составлять показатель в 6,8%. Прожить на одну эту сумму в Швейцарии невозможно.

End of insertion

Все эти проблемы усугубляются неблагоприятными тенденциями в области демографии, особенно в сфере финансирования «первой опоры». Сейчас на пенсию выходит многочисленное поколение, рожденное после 1945 года от солдат, переживших войну и смотревших в будущее с особым оптимизмом. Что касается самих швейцарцев, то их особенностью является стремление выходить на пенсию скорее раньше, чем позже. Сопряженные с крайне высоким «сроком дожития», все эти аспекты вместе начинают образовывать весьма взрывоопасную комбинацию. «Бомба тикает, время пошло», — говорит профессор Гехтер.

Впрочем, тикает она не только в Швейцарии, но и практически во всех развитых странах «первого мира». Перефразируя известное высказывание Орсона Уэлса, «светопреставление случится и в Швейцарии, только на три дня позже». Залогом этой уверенности может служить как раз «система из трёх опор», которая весьма искусно «раскладывает яйца по разным корзинам», иными словами, диверсифицирует риски, опираясь на разные по своему характеру финансовые источники. «В других странах эта бомба рванёт первой», — говорит профессор Гехтер, но и Швейцарию эта проблема затронет тоже, пусть и позже, хотя бы потому, что выплачиваемые здесь пенсии на данный момент «чрезмерно щедры». То есть как это?

О пенсионной страховой системе Швейцарии

Система пенсионного обеспечения страны разделена на уровни:

- Режим, установленный на государственном уровне, включает выплаты по старости, потере кормильца или инвалидности. Как только гражданину исполняется 20 лет, государство страхует его, и с этого времени он обязан выплачивать страховые взносы со своих доходов. Этот уровень распространяется на всех людей, достигающих пенсионного возраста, которое проживает и трудится в экономике страны, призван обеспечить минимальный прожиточный минимум.

- Дополнительный уровень — обязателен для работающих пенсионеров. Работающее население пенсионного возраста, получая пенсию, продолжает отчислять деньги в Пенсионный фонд. Основной целью 2-го режима является обеспечение достойного уровня жизни, приближенного к тому, который был в трудоспособном возрасте.

- Индивидуальный. Включает в себя персональные схемы. Они доступны работающим гражданам, но не обязательны для всех. Люди, имеющие намерение в значительной степени увеличить размер пенсионного пособия в будущем, открывают специальный счёт в банке и перечисляют на него деньги. Счёт заблокирован до достижения пенсионного возраста. Если клиент изъявит желание, банк может инвестировать эти вложения в облигации или акции. В любом случае, эти деньги не лежат мёртвым грузом, и к моменту наступления пенсионного возраста сумма может быть внушительной. Правительство поощряет людей к подобным накоплениям, поэтому предоставляет для них специальные налоговые льготы.

Государство несёт полную ответственность только за обеспечение пенсионеров по первому уровню, чтобы человек преклонного возраста не остался без средств к существованию. Для того чтобы сумма пенсии устраивала пожилых людей, они сами должны сделать выбор, в какие уровни системы включиться.

Для пенсионеров государство не предоставляет никаких льгот, но размер их пенсии настолько высок, что они в состоянии оплатить себе самостоятельно и медицинское обслуживание, и проезд в транспорте, и перелёты.

Швейцарцы на пенсии могут позволить себе жить в своё удовольствие: путешествовать, делать крупные покупки, в общем, не отказывать себе ни в чем. Спокойную и благополучную старость граждане страны обеспечивают себе самостоятельно на протяжении всей трудовой жизни

Досрочный выход на пенсию

В Швейцарии в настоящее время особо популярен досрочный выход на пенсию,до достижения пенсионного возраста, такой вариант устраивает зачастую и пожилых людей, и работодателей, но может привести к возникновению существенных финансовых проблем в будущем.

Работодатели, предлагая добровольно работникам уйти на пенсию раньше положенного срока, само собой, экономят значительные средства. Большинство людей предпенсионного возраста чувствуют себя крайне дискомфортно, дорабатывая последние годы, так как им могут предложить уволиться в любой момент.

Все большую обеспокоенность вызывает финансовое состояние системы пенсионного обеспечения. В Швейцарии женщина может выйти на пенсию в 64 года, а мужчина – в 65. По желанию работник может уйти на заслуженный отдых на 2-3 года раньше срока,в таком случае он получает социальный пакет и избавляется от необходимости выплачивать взносы в пенсионный фонд, как и работодатель. Вследствие этого в систему пенсионного страхования поступает все меньше средств, что становится особенно угрожающим, учитывая сложившуюся ситуацию со старением общества.

Пути решения проблемы

Правительство Швейцарии всерьез обеспокоилось данной проблемой и занялось решением вопроса об увеличении занятости пожилых сотрудников, чтобы они продолжали платить полагающиеся взносы в фонд пенсионного страхования. Представители профсоюзов предлагают оказывать сотрудникам предпенсионного возраста поддержку, обеспечить защиту от увольнения и помощь в поисках работы, но их требования трудно выполнить в сложившейся ситуации. По данным статистики, доля занятости в Швейцарии людей от 50 до 64 лет – 71,7 %, больше половины безработных старше 50 лет ищут новое рабочее место уже дольше года, причем их количество продолжает расти. Профсоюзы предлагают увеличить количество курсов переподготовки кадров и повышения квалификации для людей старше 50 лет. Правда, пока намечен лишь ориентировочный перечень необходимых мер, к выполнению не приступали.

Работодатели не особо поддерживают данные инициативы, ведь так повышается финансовая нагрузка на предприятия. Председатель «Швейцарского объединения работодателей» Валентин Фогт считает вышеуказанные меры невыполнимыми, так как излишнее вмешательство государства приведет лишь к тому, что предприятия прекратят вообще нанимать сотрудников предпенсионного возраста.

В то же время в различных регионах страны организуются проекты по развитию способностей и компетенции сотрудников, которым за 50. Например, в кантоне Шаффхаузен проводят мастер-классы, на которых пожилые работники обмениваются опытом и поддерживают друг друга. Участниками стало уже более 500 человек, результаты налицо: многие находят новое место работы.

Швейцарская пенсия для иностранцев

Иностранцы, проживающие в Швейцарии,могут получать пенсию при наличии двойного гражданства. Вторая страна должна относиться к Евросоюзу или иметься договор о пенсионном обеспечении.

Граждане России не могут здесь получать пенсию или учесть свой стаж работы в этой стране, т.к. нет подписанного соглашения.Можно претендовать на пособие РФ,если уплачивались взносы в ПФ. Оформлением занимается департамент, работающий с населением, пребывающим за границей. Выплаты переводятся в рублях на счет, открытый в выбранной финансовой организации России. Каждый год нужно подтверждать, что не умер.

Как получают пенсию иностранцы?

Чтобы получить базовый уровень выплат по старости в Швейцарии, необходимо не просто иметь двойное гражданство, а быть гражданином Евросоюза, или страны, у которой со Швейцарией заключен договор социального обеспечения. Иные варианты пенсионных выплат для иностранцев не предусмотрены.

Могут ли получить пенсию граждане РФ

Если гражданин до иммиграции в Швейцарию на протяжении нескольких лет платил пенсионные взносы на территории Российской Федерации, его наверняка интересует возможность получения соответствующих выплат, даже находясь за рубежом.

Подобная особенность предусмотрена российским законодательством, однако, для этого следует учесть несколько особенностей:

- выплаты осуществляются только в отечественной валюте;

- получение средств возможно только на счет в одной из финансовых организаций РФ на выбор клиента;

- каждый год пенсионер должен подтверждать факт нахождения в живых.

Для оформления пенсии и уточнения условий, гражданину потребуется обратиться в пенсионный фонд России, в департамент по вопросам обеспечения проживающих за рубежом лиц. Подтверждение нахождения в живых осуществляется путем посещения консульства РФ в Швейцарии. При этом потребуется представить паспорт гражданина.

Какие страны снижают планку?

Однако не нужно думать, что все страны вокруг России только и делают то, что повышают планку выхода на пенсию.

Есть и обратные примеры. Буквально на днях из Италии пришли интересные новости. Президент страны подписал документы, которые позволяют пожилым итальянцам выходить на пенсию с 62 лет. Напомним, еще совсем недавно граждане этой страны могли рассчитывать на пенсионное обеспечение только после того, как им исполнялось 66-67 лет. Таким образом, возраст выхода на пенсию снизился на несколько лет.

Возраст в этой стране активно повышали с 2011 года, чтобы решить накопившиеся финансовые проблемы. Но новый порядок так и не встретил понимания среди граждан. Власти были вынуждены отступить.

По расчетам экспертов, снижение планки дорого обойдется государственной казне. В этом году придется дополнительно запланировать на расходы около 4 млрд евро, а в следующем – еще 8 млрд евро. Впрочем, у такой меры может быть и положительная сторона. Дело в том, что снижение планки возраста позволит пожилым гражданам быстрее выходить на пенсию и освобождать рабочие места для молодых кадров. Таким образом, коррективы планки могут оказать позитивное влияние на показатель безработицы.

Кроме возраста, в Италии также введут базовый доход для граждан, которые находятся за чертой бедности. По расчетам местных экспертов, под это определение сегодня попадают около 5 млн граждан. У них появится возможность претендовать на выплаты в размере до 780 евро в месяц.

Возвращаясь к уровню возраста для выхода на пенсию, можно сказать, что Италия является не единственной страной, которая снижает планку. Например, аналогичные действия осуществляет Польша. Здесь планку понизили до 65 лет для сильного пола. Женщины смогут получать выплаты после 60 лет. До проведения этой реформы снижения власти страны намеревались поднять планку до 67 лет для всех граждан.

Во Франции возраст меняют с завидной регулярностью. Например, в 80-е годы планку снизили с 65 лет до 60. Около 10 лет назад планку подняли до 62 лет, после чего опять снизили до 60 лет.

Подводя итоги

В заключении хочется еще раз отметить, что сделав многоуровневую систему формирования пенсии — Швейцария выбрала очень верный путь. Граждане пенсионного возраста и другие социально-защищенные слои населения страны всегда имеют достойную поддержку, как с финансовой точки, так и здравоохранения.

Источники

- https://1migration.ru/switzerland/v-chem-osobennost-pensionnoj-sistemy.html

- https://business-swiss.ch/e-konomika-shvejtsarii/pensionnaya-sistema-shvejtsarii/

- https://my-swiss.ru/culture/pensiya-v-shvejcarii.html

- https://bbqcash.com/aid-and-benefits/retirement-in-switzerland

- https://pensiya-lgoty.ru/pensionnaya-sistema-v-shvejcarii/

- https://pfrp.ru/faq/pensiya-v-shvejtsarii.html

- https://opensii.info/pensionnyy-vozrast/v-shveycarii/

- https://SwitzerlandLife.ru/pensiya-v-shvejcarii/

[свернуть]