Накопительная пенсия: как формируется

Накопления формируются у лиц со следующими обстоятельствами:

- Если отдельно выплачивали взносы по страховке для тех, кто рождён ранее 1967 года.

- С датой рождения между 1953-1966 годами, учёту подлежат мужчины и женщины в равной степени. Главное – чтобы за них платили взносы руководители на протяжении 2002-2004 годов.

- Те, кому государство направляет софинансирование.

- С формированием накопительной части за счёт маткапитала.

Такие действия начинают формирование накопительной части:

- На первом этапе определяются с управляющей компанией, негосударственным пенсионным фондом. Они управляют деньгами.

- Во время второго – направляют органу контроля заявление.

- 22% от зарплаты – стандарт у взносов на страховку по сотрудникам.

2014 год – время отмены страховых взносов от руководителей. Теперь учитываются только добровольные вложения.

Кто может принять участие в программе?

Участники госпрограммы подразделяются на три вида:

- россияне, желающие увеличить пенсионные накопления;

- их работодатели, которые могут по желанию подключиться к программе;

- государство, софинансирующее пенсионные выплаты.

К 2020 году были сформированы участники госпрограммы из числа граждан страны. Все желающие могли подать заявки с октября 2008 до конца 2014 года. Также они должны были успеть до конца января 2015 года сделать хотя бы один добровольный страховой взнос (ДСВ) в счет накопительной части пенсионного жалованья.

Согласно программе, участник ежегодно может вносить любую сумму, которая идет в счет роста его накопительной пенсии. Согласно статье 13 закона № 56-ФЗ, если величина взноса составляет от 2 до 12 тысяч рублей в год, государство приумножает эту сумму в два раза. Если человеку положен один из видов страховых выплат, за которым он решил не обращаться, государство увеличивает его ежегодные взносы в четыре раза. Максимально возможная сумма госпомощи в год составляет 48 тысяч рублей.

Участником, кроме государства и гражданина, может стать также работодатель последнего. Согласно статье 8 закона № 56-ФЗ, решив принять участие в судьбе сотрудника, работодатель должен издать соответствующий приказ либо внести специальный пункт в коллективный договор. Размер ДСВ в пользу сотрудника рассчитывается работодателем каждый месяц самостоятельно, ведь деньги он платит из своих средств.

ПОДРОБНЕЕ: Страховка для шенгена сбербанк

Такие взносы вносятся на специальный счет, открытый Федеральному казначейству в отделе Центробанка, и оформляются отдельными платежными поручениями. Работодатель обязан сформировать дополнительный реестр застрахованных сотрудников, в пользу кого он вносит дополнительные взносы. В течение двадцати дней после завершения квартала все реестры должны быть предоставлены в ПФР.

Способы проверки пенсионных накоплений

Посмотреть свою пенсию в пенсионном фонде можно следующими способами.

- При личном посещении офиса фонда.

- Удалённым способом, через интернет или по телефону.

Мнение эксперта

Елена Кошерева

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Для этого потребуется знать номер своего лицевого счёта, а при личном посещении фонда иметь при себе паспорт для идентификации личности.

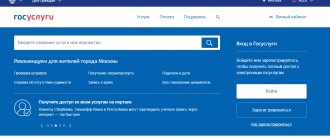

С 2010г. введён в действие онлайн-портал «Госуслуги», дающий возможность удалённого общения с различными государственными органами и учреждениями. Поскольку данный сайт работает только с организациями, находящимися в ведении государства, через него получится только посмотреть свою пенсию в пенсионном фонде РФ. Узнать состояние счёта в негосударственном фонде через сайт «Госуслуги» уже не получится.

Для получения выписки ПФР через «Госуслуги» следует выполнить такие действия.

Виды индивидуальных планов, условия предоставления

Участие в программе предполагает некоторые льготы в сфере налогообложения и наследования. Пункт 5 статьи 219 Налогового Кодекса наделяет налогоплательщиков, вносящих ДСВ в счет накопительной части пенсионного жалованья, правом получения социального налогового вычета. Для этого в налоговую инспекцию надо предоставить бумаги, подтверждающие расходы по уплате взносов.

- паспорт;

- заполненная декларация (по форме 3-НДФЛ), в которой отражена уплата взносов;

- справка о сумме перечисленных ДСВ с заработной платы;

- копии бумаг, подтверждающих самостоятельное внесение средств;

- реквизиты счета для перечисления суммы вычета.

Налоговый орган проверяет поданные бумаги в течение трех месяцев, после чего при вынесении положительного решения гражданину перечисляются положенные ему деньги. Если участник программы внес на счет максимальные 12 тысяч рублей, ему вернут 1 560 рублей, то есть 13%.

В случае смерти вкладчика все накопленные им сбережения передаются его наследникам, имена которых были указаны в договоре, заключенном с фондом, либо в заявлении, поданном в фонд во время действия договора. Если же покойный не оставил завещания и не назначил правопреемников, деньги делятся между ближайшими родственниками. За наследством надо обратиться в течение полугода с даты смерти родственника, вносившего ДСВ.

Пенсионная программа Сбербанка включает 3 типа формирования дополнительного дохода:

- универсальный;

- гарантированный;

- комплексный.

Параметры выглядят так:

- Первоначальные вложения – минимум 1500 руб., периодические – от 500 руб.

- Произвольная периодичность уплаты взносов.

- Пенсия выплачивается в течение 5 и более лет.

- Накопления наследуются, не подлежат разделению при бракоразводном процессе и взысканию 3-ми лицами.

- Возможность возврата до 15 600 руб. в год при оформлении СНВ.

- При досрочном востребовании накопления можно получить в 80-процентном объеме в течение первых двух лет, через 2 года − в размере 100% уплаченных взносов и половины от суммы инвестиционного дохода, либо через 5 лет, тогда возврат будет осуществлен в полном объеме.

Суть гарантированного плана заключается в том, что клиент делает взносы, размер и график которых зависит от величины желаемых пенсионных выплат.

Аналогично предыдущей стратегии физическое лицо получает негосударственную пенсию согласно подписанному договору софинансирования. Также совпадают условия досрочного возврата накопленных средств.

Размер первоначального и регулярного взносов идентичны. Периодические пополнения происходят согласно действующему контракту. Срок пенсионных выплат – от 10 лет.

Комплексный индивидуальный план заключается в переносе пенсионных накоплений в негосударственный ПФ Сбербанка и оформлении ИПП. В результате пользователь получает накопительную и негосударственную пенсию. В остальных моментах стратегия аналогична первому варианту.

Оформить онлайн можно только универсальный пенсионный план. Остальные виды доступны для открытия в офисе НПФ Сбера или банковском отделении. За исключением комплексного варианта (нужен СНИЛС) открыть ИПП можно по паспорту РФ.

Перечисление средств на счет карты клиента происходит ежемесячно. Если размер выплат ниже установленных ПФР, то пенсия может выплачиваться раз в 3 или 6 месяцев.

Уплату взносов можно проводить несколькими способами:

- через Сбербанк Онлайн;

- банковской картой на портале фонда;

- при помощи банкомата, терминала;

- через корпоративный счет организации-работодателя с указанием наименования получателя, БИК, корсчета, РС, ИНН, КПП.

Плюсы негосударственной пенсии в крупнейшем банке России заключаются в следующем:

- Дополнительная надбавка к стандартным пенсионным выплатам. Особенно актуально, если доход работника составляет более 45 тыс. руб. (на сумму, превышающую этот порог, отчисления не производятся), трудоустройство неофициальное либо физлицо работает не по найму (ИП, фрилансеры, адвокаты, занимающиеся частной практикой и т. д.).

- Оформление по одному документу (за исключением комплексного инд. плана).

ПОДРОБНЕЕ: Повышение выслуги лет до 25 сотрудникам полиции

Помимо плюсов, у программы есть несколько минусов:

- низкая процентная ставка;

- недостаточное понимание клиентами процедуры расчетов пенсионных начислений и последующих выплат после достижения соответствующего возраста.

Если сравнивать НПФ Сбербанка, Лукойл, ВТБ, Магнит, то первый проигрывает по процентам, начисляемым на взносы вкладчиков. Несмотря на это, многие россияне склонны доверять именно Сберу, основываясь на надежности банка, качестве предоставляемых услуг, удобном расположении офисов обслуживания.

Пенсионный план, предложенный Сбербанком, позволяет легко сформировать дополнительный доход. Он обладает рядом преимуществ:

- Периодичность и размер взносов вы определяете самостоятельно.

- Негосударственный пенсионный фонд Сбербанка каждый год увеличивает ваши накопления, благодаря инвестиционному доходу.

- Оформив социальный налоговый вычет в рамках действующего законодательства, вы можете вернуть 13% от вложений.

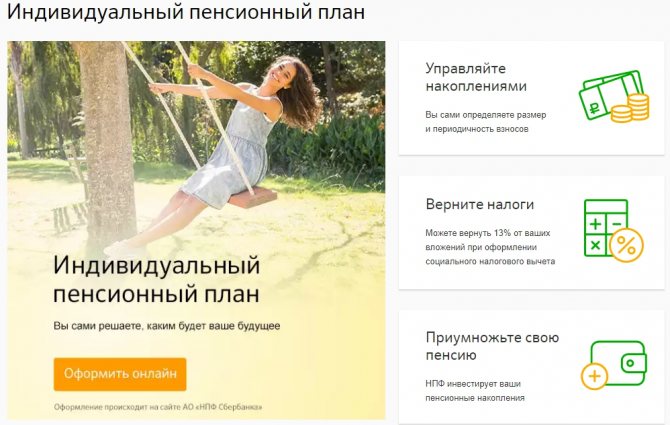

Стоит ли оформлять индивидуальный пенсионный план Сбербанка и какие выбрать условия

Сбербанк предлагает оформить один из трех видов индивидуального пенсионного плана:

- Универсальный,

- Гарантированный,

- Комплексный.

Доступ к «Личному кабинету» осуществляется при следующих условиях: 1) договор об обязательном пенсионном страховании (договор негосударственного пенсионного обеспечения) вступил в силу; 2) открыт пенсионный счет накопительной части трудовой пенсии в соответствии со Страховыми правилами и/или открыт пенсионный счет негосударственного пенсионного обеспечения в соответствии с Пенсионными правилами; 3) наличие Согласия на автоматизированную обработку персональных данных. Индивидуальный пенсионный план личный кабинет:

lk npfsb ru

Размер негосударственной пенсии, которую будет получать клиент в будущем, зависит от накоплений. Индивидуальный универсальный план Сбербанка предусматривает следующие условия:

- Минимальный размер первоначального взноса составляет 1,5 тысячи рублей.

- Минимальный размер периодических взносов – 500 рублей.

- Составляется произвольный график, по которому будут совершаться взносы.

- Период выплаты пенсии – от 5 лет.

- Предусмотрено наследование пенсионных накоплений правопреемнику участника программы.

- Накопления не могут быть разделены в случае развода или взысканы третьими лицами.

При досрочном возврате накоплений в рамках действия универсального пенсионного плана работает схема:

- Спустя 2 года участия в программе клиент получает всю сумму уплаченных взносов и 50% от инвестиционного дохода;

- Спустя 5 лет – весь объем уплаченных взносов и начисленного инвестиционного дохода.

Клиент Сбербанка имеет право на возмещение уплаченного подоходного налога, который на сегодняшний день составляет 13% от общей суммы взносов. Максимальная сумма возврата в год – 15,6 тысяч рублей.

Для оформления универсального плана заявителю понадобится лишь паспорт гражданина РФ. Стать участником программы можно удобным для клиента способом:

- Обратившись в ближайшее отделение Сбербанка;

- Посетив офис НПФ кредитного учреждения;

- Заполнив анкету-заявление на сайте банка.

Горячая линия НПФ ПАО Сбербанк: 8 800 555 00 41

По телефону Вы сможете задать все интересующие Вас вопросы, и решить стоит ли того данное предложение.

Согласно условиям гарантированного плана, размер желаемой пенсии указывается в договоре. Исходя из ожидаемой суммы и рассчитывается размер взносов, а также составляется график регулярных платежей.

Для этого вида плана действуют такие условия:

- Сумма первоначального взноса равна платежу, который клиент будет вносить регулярно.

- Размер периодических взносов фиксирован и отражается в договоре.

- График, согласно которому будут осуществляться платежи, составляется заблаговременно и оговаривается в договоре.

- Минимальный срок выплаты пенсии составляет 10 лет.

- Накопленная пенсия наследуется правопреемниками, однако не может быть разделена в случае расторжения брака или же арестована третьими лицами.

При досрочном расторжении договора клиент получает:

- Спустя 2 года – всю сумму взносов и 50% от полученного инвестиционного дохода;

- Спустя 5 лет – весь объем платежей и инвестиционного дохода.

Гарантированный план также предусматривает возможность возврата подоходного налога. Его размер составляет 13% от суммы накоплений и не может превышать 15,6 тысячи рублей в год.

Чтобы принять участие в проекте Сбербанка, заявителю необходимо обратиться в офис НПФ кредитного учреждения. Для оформления плана достаточно иметь при себе только паспорт гражданина РФ.

Узнаём размеры накопительной пенсии по интернету

Раньше сотрудники ПФ РФ отвечали за передачу информации о счетах. Сейчас ситуация складывается абсолютно иначе. Граждане проявляют инициативу, иначе сведения не получить. Нужно выбрать один из существующих способов. Услуга бесплатная.

Информацию получают такими способами:

- Общение с операционистами в следующих банках: ВТБ, Банк Москвы, Газпромбанк, Уралсиб, Сбербанк.

- Личное обращение к Пенсионному фонду.

- Через интернет, но номеру СНИЛСа.

Способ отличается высокой скоростью получения сведений, простотой. Главное преимущество – экономия времени, которое не тратят на ожидание в очередях. Открытый доступ сохраняется в любое время.

Сайт ПФР, портал Государственных услуг – самые удобные варианты. Нужна предварительная регистрация, подтверждение действия. Любые сведения доступны после регистрации Личного Кабинета.

В системе фиксируют размеры накоплений и взносов за всё время выполнения обязанностей.

В выдаче информация изображается как таблица.

Программа софинансирования пенсии

Проект основан на принципе перечисления гражданином дополнительных страховых взносов (далее – ДСВ) для формирования накопительной части к страховому пособию и прямо пропорциональном ее увеличении за государственный счет. Действует программа так:

- Застрахованное лицо перечисляет в Пенсионный фонд России (далее – ПФР) ДСВ на счет накопительной части своего страхового пособия по старости.

- Государство удваивает эту сумму, а при соблюдении ряда условий увеличивает вчетверо.

Участие в программе осуществляется на добровольных началах по личному заявлению претендента. Условия:

- До 31 декабря 2014 г. было необходимо подать соответствующее заявление на вступление в программу.

- Сделать первый взнос до 31.01.2015 г.

- Уплачивать ДСВ согласно правилам программы государственного софинансирования как минимум 1 год. Например, гражданка Иванова перевела 12 000 рублей за 2020 г. Ей 54 г. и в 2020 г. она собирается выходить на пенсию. После оформления назначения страхового пособия по старости кроме него она получит свои ДСВ (12 000 р.) и государственное софинансирование в размере 12 000 р., потому что выполнила минимальные требования программы.

- Лицо, получающее какой-либо другой вид ПО и подавшее заявление о намерении участвовать в проекте, будет увеличивать свой накопительный пенсионный капитал, но его добровольные страховые взносы удваиваться не будут;

- Софинансированные государством выплаты можно будет получить после оформления страхового пособия по старости.

Размер взносов

Минимальная сумма страховых взносов, которую будущий получатель пособия должен перечислить в ПФР или НПФ, составляет 2 000 рублей за год, максимальная – 12 000 р. Государство удваивает ее и переводит на индивидуальный пенсионный счет. Суммы, перечисленные в ПФР или НПФ на счет будущих ДСВ, размером ниже или выше предусмотренных программой пределов, не софинансируются. Примеры:

- Гражданка Петрова перевела 17 000 р. за прошедший год на счет страховой части своей пенсии. Государство сделает доплату размером 12 000 р. На счет Петровой будет начислено: 17 000 р. (из личных накоплений) + 12 000 р. (государственного софинансирования согласно верхнему порогу ДСВ, предусмотренному программой) = 29 000 р.

- Гражданин Васильев внес на счет будущей страховой пенсии 2 500 р. Государство увеличит эту сумму вдвое. Васильев получит: 2 500 р. + 5 000 р. = 7 500 р.

- Гражданка Николаева перевела 1 800 р. на счет будущей страховой пенсии и после этого отказалась от участия в программе. При выходе на заслуженный отдых она получит только свои 1 800 р.

Государственной программой софинансирования предусмотрено 2 варианта увеличения ДСВ. Нюансы:

- взносы участника программы, внесшего от 2 тыс. до 12 тыс. рублей за 1 год, удваиваются;

- четырехкратное увеличение перечисленных на счет будущего пособия собственных средств в том же диапазоне (2 000–12 000 р.) предусматривается для лиц, достигших пенсионного возраста, но так и не оформивших страховую или какую-то другую пенсию.

Сроки действия программы

Программу софинансирования страхового пенсионного пособия российское правительство разработало в 2008 г. Она рассчитывалась на 5 лет. Подать заявку на вступление в программу можно было с 01.10.2008 г. до 31.12.2014 г., сделать первый взнос – до 31.01.2015 г. На данный момент оформление участия в проекте не доступно, но из-за популярности не исключено его возобновление. В 2013 г. программа получила продление еще на 5 лет и продолжит действовать для вступивших участников в течение 10 лет – до 2025 г.

Выписка из ПФР через «Госуслуги»

Многих людей интересует вопрос, как проверить, правильно ли им была начислена пенсия. Это связано со сложностью и запутанностью порядка расчета причитающихся выплат, особенно после введения балльной системы. Проверить правильность начислений можно при помощи портала «Госуслуги». Делается это следующим образом:

- После входа на сайт выбираете раздел «Пенсии и пособия».

- В открывшейся вкладке выбираем пенсионный калькулятор.

- В появившейся электронной форме заполняем все разделы, следя за корректностью вписываемой информации.

- Далее калькулятор самостоятельно производит все необходимые подсчёты, и выдаёт полагающуюся сумму пенсионных выплат.

На сайте «Госуслуги» можно не только узнать пенсию по СНИЛС онлайн, но и заказать выписку счёта. Для этого, после входа на сайт, выбирается действие «Извещение по лицевому счёту». Система выдаёт официальный документ, в котором указываются следующие сведения:

- Ф.И.О. пользователя.

- Номер СНИЛС.

- Размер накопительной суммы.

- Список организаций, которые перечисляли взносы за данного гражданина.

Дистанционное получение сведений по СНИЛС

СНИЛС или страховой номер индивидуального лицевого счёта – карточка небольших размеров, с несколькими цифрами на поверхности. Этот документ содержит информацию, связанную с пенсионными правами конкретного гражданина. Информацию выдают любому, у кого есть соответствующая карточка.

В случае с дистанционным обслуживанием надо выбрать официальную страницу ПФР, либо сайт Госуслуг.

Порядок действий выглядит так:

- Посетитель открывает сайт, проходит регистрацию.

- Далее идёт заполнение анкеты, один из разделов которой посвящён СНИЛС.

- Последний этап – переход по вкладке Пенсионного фонда с интересующими сведениями.

Если при посещении портала возникли сложности – работает круглосуточный телефон службы поддержки. Его указывают наверху страницы.

Пенсионные накопления: инвестирование

Формирование гражданами – основное преимущество накоплений. И он выбирает, когда и как вкладывать средства. Недостаток – отсутствие индексации со стороны правительства.

Страховая пенсия формируется автоматически, если до 2020 года гражданин не принял никакого решения относительно своих денег. Такие граждане получили название «молчунов».

Существует несколько направлений, куда могут идти деньги:

- НПФ.

- Частные Управляющие Компании.

- Внешэкономбанк.

Один раз в год гражданину бесплатно сообщают о том, каковы результаты совершённых действий. Для этого обращаются в тот же фонд, где обслуживаются счета. Обязательный шаг – составление заявлений по установленной форме. НПФ публикуют отчётность по своей работе в СМИ. На интернет-сайтах информацию тоже размещают постоянно.

Как рассчитывать накопительную пенсию?

Размер накопительной пенсии определяют суммы, сохранённые лицом к моменту обращения. Гражданин выбирает перечисления, подлежащие учёту:

- Взносы по страховке, дополнительно.

- Взносы от работодателя.

- Деньги, из которых пенсию софинансирует государство.

- Материнский капитал.

- Итоги инвестиций.

- НП – размер пенсии.

- ПН – пенсионные накопления лица.

- Т – период выплат. В 2020 году он был равен 240 месяцам.

В 2020 году к этому периоду добавили полгода, теперь он составляет 248 месяцев. Решение основано на том, что продолжительность жизни в стране больше. При расчёте минимальный срок – 120, либо 148 месяцев.

Выплата проводится четырьмя разными методами:

- Бессрочная или пожизненная схема.

- Срочная.

- Единовременная.

- Передача правопреемникам, когда застрахованное лицо умирает.

Обращение направляется организации, ответственной за формирование накоплений.

Порядок уплаты пенсионных взносов

Есть два варианта делать взносы по программе софинансирования пенсии:

- Через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Порядок выплат

Государственное софинансирование пенсии имеет несколько особенностей. Если забрал по ней деньги, то принять в ней участие повторно не разрешается. Выплаты производятся с 1.01.2012 года тем лицам, которые уже достигли возраста получения государственной поддержки, до этого времени стояли в программе. Во всех других ситуациях получить выплату можно только после достижения пенсионного возраста. Государство производит доплату с января по последний день весны, поэтому лучше всего подавать заявление в апреле.

| До конца жизни | Бессрочный порядок |

| В течение 10 лет | Срочный порядок |

| единовременно | При условии, что пенсия по программе меньше 5% от вашего социального обеспечения. |

Разработано наследование по программе. Оно возможно:

- если субъект умер до назначения пенсии,

- если указан срочный порядок.

Лицам, оформляющим наследство, необходимо в срок до 6 месяцев со дня констатации смерти обратиться в ПФ. После этого срока право будет утеряно. Восстановить его можно будет исключительно через суд.

Последние новости

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию,

- не является судей в отставке, получающим ежемесячное пожизненное содержание.

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

{amp}gt;

Пенсионные взносы осуществляются клиентом в размерах, указанных в договоре, заключенном в рамках индивидуального плана. Для внесения платежей участник программы может выбрать любой удобный способ:

- Воспользоваться официальным интернет-порталом Фонда и банковской картой;

- Провести платеж с помощью мобильного приложения или сервиса «Сбербанк. Онлайн»;

- Внести необходимую сумму через банкомат или терминал Сбербанка;

- Обратиться в отделение банка или офис;

- Перечислить средства через бухгалтерию своего предприятия, предоставив туда соответствующее заявление.

Реквизиты для получения пенсионных взносов можно уточнить на официальном сайте банка.

Единовременное получение

Деньги выплачивают один раз, на протяжении месяца после обращения, в полной сумме. Главное – чтобы рассмотрели заявление, вынесли по нему положительное решение. Получение таких сумм открыто для лиц определённых категорий:

- При накоплениях в 5% и меньших суммах по отношению к соцвыплатам.

- Те, кто претендуют на выплаты из-за инвалидности или потери кормильца. Учитывается гособеспечение. Это актуально для тех, у кого маленький стаж, либо накоплено меньше 30 баллов.

- Правопреемники лица. Им деньги перечисляют после смерти гражданина, первоначально являвшегося владельцем средств.

Если выплата уже получена – то повторное обращение допустимо минимум спустя пять лет.

Когда можно получить деньги по софинансированию?

Деньги со счета нельзя снять по собственному желанию – они формируют накопительную часть пенсионного жалованья. Получение этого вида выплат зависит исключительно от возраста человека. Согласно новым правилам, введенным законом № 350-ФЗ, теперь необязательно дожидаться достижения пенсионного возраста, который в 2019 году начнет расти ежегодно на 1 год, пока не вырастет к 2024 году на пять лет. Получить деньги пенсионеры-мужчины могут в 60 лет, женщины — в 55.

Достигнув вышеуказанного возраста, надо обратиться к сотрудникам той организации, где хранятся сбережения. С собой необходимо взять:

- паспорт;

- СНИЛС;

- удостоверение пенсионера;

- реквизиты банковского счета, на который будут приходить выплаты.

Накопительную часть пенсионного содержания можно получать как в течение всей оставшейся жизни (в виде ежемесячной прибавки к пенсии), так и в течение срока не менее 10 лет. Существует возможность получить накопленные средства в виде единоразовой выплаты. Однако это разрешено лишь тем, у кого на счету осталось (или накопилось) не более 5% от величины страховой части пенсионного жалованья.

Накопительная пенсия, как и иные варианты пенсионного обеспечения, выдается только при наступлении страхового случая. Для накопительного обеспечения самым частым основанием получения средств является достижение пенсионного возраста.

Заработать пенсию раньше срока можно только в случаях, прописанных в законе. Например, при работе на Крайнем Севере или во вредных условиях. Досрочные выплаты также предусмотрены:

- для женщин, имеющих 3 детей или больше;

- некоторых категорий инвалидов;

- безработных предпенсионного возраста и др.

Полный список оснований для выхода на заслуженный отдых раньше срока указан в ст. 30-32 Федерального закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Для накоплений по софинансированию исключений не предусмотрено. Денежные средства граждане могут вернуть только при получении права на пенсию. У большинства женщин оно появляется в 55 лет, у мужчин — в 60 лет.

Особенности Единого Портала Государственных услуг для получения информации

Свой кабинет новые пользователи создают при следующей последовательности действий:

- Открывают сайт регистрации.

- Получение пароля предполагает выбор способа идентификации личности. Допустим вариант с универсальными электронными картами, но для этого потребуется электронный ключ.

- Анкету заполняют личными сведениями, подтверждая личность. Ответ дойдёт спустя 20-30 дней, если отправка идёт по почте.

- Когда придёт регистрационный код – его вписывают в специальное окошко на сайте. Регистрация завершается.

После нужна вкладка электронных услуг, в разделе, посвящённом Пенсионному фонду РФ. После выбора подходящего пункта появится список. Из него нужен переход по вкладке с информированием о состоянии пенсионных счетов. Спустя несколько минут появляется выписка, описывающая положение граждан в системе. Там же контролируют, как идёт рассмотрение.

О дополнительных правилах безопасности

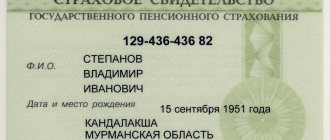

Пенсионное страхование обязательно для каждого из граждан. В момент первого обращения к сотрудникам ПФР выдаётся карточка зелёного цвета – это и есть СНИЛС. Документ остаётся во владении посетителя на протяжении всей жизни.

Страховое свидетельство облегчает получение сведений относительно нескольких параметров:

- Трудовой стаж.

- Взносы.

- Фонд, который отвечает за формирование пенсии.

Даже когда пластик теряют, либо владелец меняет личные данные – смены номера карточки СНИЛС не происходит.

Номер СНИЛС не стоит открывать посторонним лицам. Иначе велика вероятность совершения мошеннических действий с будущими накоплениями. Например – все накопления могут перевести в негосударственный пенсионный фонд. При этом застрахованное лицо не получит никаких уведомлений. Если стало известно о совершении таких действий – сразу же пишется заявление в полицию.

Особую осторожность надо проявлять, выбирая НПФ. Перед тем, как заключить договор, стоит провести анализ по таким показателям:

- Время работы на рынке.

- Доходность.

- Величина клиентской базы.

Как оформить налоговый вычет

Участник индивидуального пенсионного плана может воспользоваться предусмотренным законом социальным налоговым вычетом. Сумма взносов, с которой можно получить вычет, составляет 120 тысяч рублей в год.

Чтобы получить налоговый вычет, понадобятся такие документы:

- Заявление в свободной форме на возмещение налога;

- Налоговая декларация;

- Копия договора с негосударственным ПФ;

- Копии паспорта и ИНН;

- Копии квитанций или других платежных документов, которые подтверждают уплату взносов.