Помимо государственных пенсий по старости, инвалидности, потери кормильца есть система негосударственного пенсионного обеспечения. Она позволяет гражданину самостоятельно повлиять на свой уровень доходов в старости путем совершения добровольных взносов в частные фонды.

В этой статье мы:

расскажем, что такое негосударственная пенсия, накопительная пенсия и НПФ;

рассмотрим основные отличия НПО от государственной пенсии (ОПС);

поможем определиться, что лучше: ПФР или НПФ;

расскажем, как стать участником НПО и как выбрать надежный частный фонд;

поговорим о нюансах заключения соглашений с частными фондами.

В качестве бонуса мы подготовили для вас рейтинг лучших НПФ в России.

Понятие негосударственной пенсии

Граждане РФ могут обеспечить себе в старости дополнительный доход в виде негосударственной пенсии. Сущность этой пенсии заключается в следующем:

- это денежное пособие, размер и периодичность выплаты которого заранее оговаривают в договоре;

- оно будет выплачиваться лицу, которое добровольно и регулярно уплачивало взносы в негосударственный пенсионный фонд (НПФ);

- момент начала выплаты: достижение 55 лет женщинами, 60 лет мужчинами.

Другими словами, отношения по негосударственному пенсионному обеспечению носят договорной характер. Они напоминают долгосрочный вклад под проценты. С одной стороны соглашения будущий пенсионер, с другой – НПФ.

СПРАВКА: Негосударственный фонд – это финансовая организация, которая имеет лицензию на осуществление деятельности, связанной с пенсионным страхованием и обеспечением. В таких организациях не стоит сомневаться (они надежны), потому что находятся под пристальным контролем Банка России, и между самими фондами существует серьезная конкуренция.

Преимущества заключения договора с частным фондом:

- можно заранее обговорить условия формирования и начисления пособия с фондом;

- получение пенсии начинается по достижении 55/60 лет для женщин и мужчин соответственно, тогда как страховая пенсия по старости назначается с 60/65 лет (изменения, связанные с пенсионной реформой 2019);

- в случае смерти стороны договора негосударственного пенсионного обеспечения денежные средства не пропадут, эти деньги перейдут по наследству правопреемникам (их также можно обозначить в соглашении);

- гражданин может сам влиять на размер пособия, которое будет получать в старости – это зависит от величины отчислений в фонд;

- можно досрочно снять средства со счета (не во всех компаниях);

- в некоторых фондах можно формировать пенсию не только для себя, но и для других лиц;

- фонды занимаются страхованием сбережений;

- прозрачность информации о состоянии счета будущего пенсионера (как правило, доступ в личный кабинет через сайт фонда);

- деньги вносятся в фонд под процент, то есть при грамотном управлении ими специалистами фонда можно увеличить сумму накоплений, а соответственно и будущее пенсионное пособие;

- возможность выбора между различными частными фондами;

- возможность перейти из одной организации в другую.

Негосударственная пенсия – это тот инструмент, который поможет сохранить пенсионеру привычный уровень жизни (избежать ситуации, когда после выхода на пенсию, человек теряет значительную часть привычного дохода).

Нормативно-правовое регулирование

Правовое регулирование отношений, вытекающих из негосударственного пенсионного обеспечения (НПО) в основном осуществляется тремя нормативными актами.

- ФЗ № 75 «О НПФ» 1998 года, который регулирует создание и деятельность частных фондов, в частности, порядок осуществления НПО.

- ФЗ № 424 «О накопительной пенсии» 2013 года, который устанавливает основания и порядок осуществления гражданами права на получение пенсий из НПФ по договору обязательного пенсионного страхования.

СПРАВКА: С 2002 по 2014 год отчисления работодателей (22 %) шли на формирование не только страховой пенсии в ПФР, но и накопительной пенсии: 16 % на страховую, 6 % на накопительную. При этом граждане сами решали, нужна ли им накопительная часть – допустимо было отправлять все 22 % на страховую пенсию. Сейчас до 2022 года установлен мораторий на формирование накопительной пенсии, но то, что успело накопиться, «остается в силе». Накопительной пенсией можно распорядиться, путем направления ее в частный фонд.

- Налоговый кодекс РФ (ст. 213.1), который регулирует особенности налогообложения по договорам НПО.

Как работает негосударственное пенсионное обеспечение в России?

Принцип работы НПФ примерно такой же, как и у Пенсионного фонда России (ПФР). Разница лишь в том, что отчисления в частный фонд – это добровольное решение гражданина, а взносы в ПФР носят обязательный характер.

После того как на счету гражданина накапливается определенная сумма средств, НПФ инвестирует их в какое-либо направление, что:

- приносит прибыль вкладчику в виде большего размера пенсии в будущем;

- защищает средства гражданина от инфляции.

СПРАВКА: Информация об инвестиционном портфеле гражданина является закрытой. Однако в отдельных случаях сотрудники могут предоставить подобные сведения своему клиенту.

Отношения между вкладчиком и фондом регулируются на основании договора. В нем обязательно указывается величина индексации, возможные корректировки, оговаривает график будущих выплат пособия.

- Человек пишет заявление в НПФ по предоставленному сотрудником организации образцу. Прикладывает требуемые документы.

- Сотрудники фонда изучают представленную информацию и подбирают для гражданина наиболее подходящие для него программы НПО, которые помогут увеличить его доход на пенсии в будущем.

- Заявитель выбирает понравившийся ему вариант.

- Гражданин и НПФ подписывают соглашение.

- Далее гражданин, согласно условиям договора, совершает периодические отчисления на формирование своей будущей негосударственной пенсии.

- По достижении оговоренного договором срока/пенсионного возраста гражданин начинает получать негосударственное пенсионное пособие в размере, определенном в договоре (или выше – если удалось получить доход от инвестиций).

Важные нововведения 2020 года

Наверняка каждый слышал о нашумевшей пенсионной реформе 2019 года. Ее суть заключается в поэтапном увеличении пенсионного возраста граждан с 55 до 60 лет (женщины), с 60 до 65 лет (мужчины). Изначально эти изменения касались всех видов пенсий в РФ: как страховой пенсии, так и негосударственной пенсии.

Раньше статья 10 ФЗ № 75 «О НПФ» 1998 года, которая регулирует основания назначения пенсии из частного фонда, звучала: «основаниями в пенсионных договорах являются пенсионные основания, установленные на момент заключения указанных договоров законодательством РФ». То есть НПО невольно попало под реформирование государственной пенсионной системы.

Депутаты Государственной думы исправили это недоразумение и внесли в статью 10 ФЗ № 75 поправки, которые фактически убрали НПО из-под действия реформы. Изменения вступили в силу в марте 2020 года на основании ФЗ от 18.03.2020 № 61-ФЗ. Теперь, как и раньше, право на пенсию из частного фонда возникает у лиц женского пола с 55 лет, мужского – с 60. Право на досрочную пенсию участники НПО будут получать по закону о страховой пенсии, который действовал на дату 31.12.2018 (до реформы).

Негосударственное пенсионное обеспечение (страхование) в России

Время чтения: 4 минут(ы) В настоящий момент участниками системы негосударственного пенсионного обеспечения являются 7 миллионов человек, и с каждым днем их число только увеличивается. Сегодня мы поговорим о том, что собой представляет негосударственное пенсионное обеспечение, а также о каких особенностях формирования будущей пенсии следует знать.

НПО в РФ

Что такое негосударственное пенсионное страхование?

Негосударственное пенсионное обеспечение – это дополнительная выплата средств, устанавливаемая к основной пенсии, и формируемая за счет личных взносов гражданина.

Порядок формирования и выплаты негосударственной пенсии регламентирован ФЗ №75 «О государственных пенсионных фондах». Этот же документ регулирует взаимоотношения между участниками данного типа пенсионного обеспечения.

О том, что такое НПО, подробно рассказывается в следующем видео:

В чем отличие от государственного?

Отличительными чертами рассматриваемого вида пенсионного обеспечения специалисты считают:

- необязательность наличия страхового стажа;

- возможность самостоятельного определения суммы и периодичности уплаты взносов;

- наличие права расторгнуть договор и вернуть все уплаченные средства.

Кроме того, государственная пенсия выплачивается за счет средств ПФР, в то время как за выплату негосударственных пенсий отвечают НПФ,

С кем заключается договор негосударственного пенсионного обеспечения?

Основным условием участия в системе негосударственного пенсионного обеспечения является заключение соответствующего договора с выбранным фондом. При этом сторонами договора в таком случае являются:

- НПФ, действующий на основании полученной лицензии;

- вкладчик, вносящий платежи;

- участник, которому уже выплачивается или должна будет выплачиваться негосударственная пенсия.

Согласно законодательству вкладчиками могут быть как физические, так и юридические лица.

В первом случае граждане лично уплачивают взносы и при этом одновременно являются и участниками договора. Во втором случае взносы уплачиваются организациями в пользу работников.

Как стать участником НПО: что делать и куда обращаться?

При подписании договора с НПФ гражданин должен выбрать одну из предложенных ему фондом схем.

Пенсионная схема – это перечень условий, определяющих порядок уплаты взносов и выплаты негосударственной пенсии.

В отношении уплаты пенсионных взносов выделить можно следующие схемы:

- по числу вкладчиков: с единственным лицом или паритетная (при участии сотрудников и работодателей;

- по виду открываемого счета: индивидуальные (с перечислением средств на именной счет) и солидарные (уплата взносов в пользу заранее определенного круга лиц).

Что касается выплаты негосударственной пенсии, то схемы могут быть срочными (выплаты производятся в течение срока, указанного в договоре) и бессрочными (при наличии средств на счете пенсионер находится на пожизненном обеспечении НПФ).

Следует отметить, что размер взносов, продолжительность и периодичность их уплаты вкладчик определяет самостоятельно.

Наиболее часто платежи перечисляются со следующей периодичностью: раз в месяц, раз в квартал, раз в полгода, раз в год.Единовременное внесение средств используется достаточно редко.

Уплата взносов производится в порядке, предусмотренном заключенным договором. При этом способов перечисления средств существует несколько, в том числе через почту (переводом), банковские учреждения (безналичным переводом) и бухгалтерию работодателя (за счет удержания из заработной платы).

Таким образом, для получения дополнительной пенсии в будущем необходимо придерживаться следующей последовательности действий:

- выбрать НПФ;

- заключить договор и утвердить план платежей;

- производить взносы согласно договору.

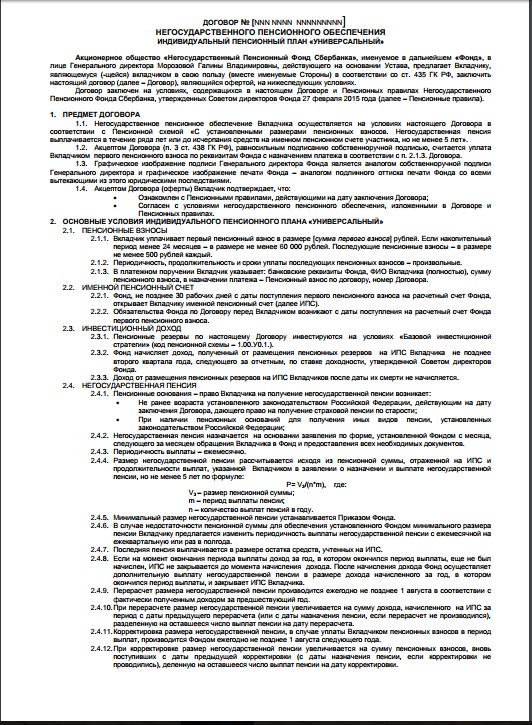

Образец договора негосударственного пенсионного обеспечения «Сбербанка»

В договоре негосударственного пенсионного обеспечения стороны отражают не только права и обязанности участников, но и принципы их взаимодействия. В связи с этим перед составлением договора клиенту НПФ необходимо определить для себя:

- желаемую сумму будущей пенсии;

- приемлемый период выплаты пенсии;

- удобный график уплаты взносов.

По сути, такой договор представляет собой соглашение между пенсионным фондом и вкладчиком, заключаемое в пользу участника договора.

Требования к содержанию договора определены статьей 12 ФЗ №75 от 07.05.1998 года.

Составляется договор в двух экземплярах, обладающих одинаковой юридической силой для каждой из сторон. Срок действия данного документа равняется периоду выполнения сторонами оговоренных обязательств.

Выглядит такой договор, как правило, следующим образом:

По желанию вкладчика договор с НПФ может быть расторгнут в любой удобный момент. Также основанием для разрыва договорных отношений является смерть участника, но в таком случае пенсионные накопления гражданина могут быть унаследованы его правопреемниками.

договора об участии в НПО «Сбербанка» предлагаем здесь: https://yadi.sk/i/WLHVoqST3RNXZB

Как происходит выплата негосударственного обеспечения и его размер?

Для установления негосударственного пенсионного обеспечения участнику системы НПО необходимо обратиться в соответствующий фонд с заявлением о назначении выплат и пакетом документов, список которых зависит от правил конкретного учреждения.

Датой назначения негосударственной пенсии по умолчанию считается дата обращения заявителя за ее назначением. При этом раньше возникновения соответствующего права данная выплата назначена быть не может.

Срок перечисления денежных средств составляет, как правило, 30 календарных дней с момента подачи заявления.

Размер будущих выплат зависит от таких параметров, как:

- правила выбранного пенсионного фонда;

- пенсионная схема, указанная в договоре;

- сумма накоплений на момент оформления выплат.

Следует отметить, что размер негосударственного обеспечения может быть увеличен в связи с получением дохода от инвестирования средств по итогам календарного года.

После установления пенсионных выплат фонд направляет в адрес заявителя уведомление о назначении пенсии с указанием начисленной суммы и периода, в течение которого средства будут выплачиваться.

Способов получения пенсии участником рассматриваемой системы существует несколько: на банковский счет, на карту или почтовым переводом. При этом способ доставки средств пенсионер выбирает самостоятельно.

Возможна ли досрочная негосударственная пенсия?

Согласно законодательству негосударственная пенсия может быть назначена ранее общеустановленного возраста, а значит и выплачиваться в досрочном порядке. Причиной тому может послужить занятость участника договора на определенных видах работ, определенных пунктом 1 статьи 30 ФЗ №400 «О страховых пенсиях».

Важно учесть, что для признания условий труда на подобных работах опасными и вредными должна быть проведена специальная оценка. В настоящий момент она является заменой существовавшей раньше аттестации рабочих мест в связи с принятием закона №426 «О специальной оценке условий труда». По результатам такой оценки условиям труда присваивается соответствующий класс опасности.

Если речь идет о третьем или четвертом классе опасности (вредных и опасных условиях труда), то работодателю предстоит уплачивать в государственный пенсионный фонд страховые взносы по особому дополнительному тарифу, соответствующему условиям труда, или дополнительно вносить платежи в негосударственное пенсионное учреждение.

На вступление в систему досрочного негосударственного пенсионного обеспечения по второму варианту необходимо согласие работника. При этом пенсионную программу выбирает сам работодатель.

Требования к договору досрочного НПО определены на законодательном уровне и регламентируются статьей 36.33 ФЗ №75 от 07.05.1998 года.

Следует отметить, что нижняя граница ежемесячных взносов на досрочное НПО определяется следующим образом:

- не ниже 2 процентов дохода работника, трудящегося во вредных условиях;

- не ниже 4 процентов всех выплат сотрудника, занятого на рабочем месте в опасных условиях труда.

Кроме того, пенсионная программа работодателя может включать в себя возможность участия работника в формирования дополнительной пенсии. В таком случае часть взносов будет удерживаться из зарплаты самого сотрудника.

Вам помогла эта статья? Будем благодарны за оценку:

0 1

Как стать участником НПФ – возможные варианты

Помимо описанного ранее варианта самостоятельного заключения гражданином соглашения с НПФ (когда гражданин сам платит и сам получает негосударственную пенсию), есть вариант включения в программу НПО через работодателя. Для этого должно быть официальное трудоустройство.

В таком случае в договоре с фондом будут фигурировать:

- НПФ;

- вкладчик – лицо, которое будет переводить взносы (работодатель);

- участник – лицо, которое будет получать пенсию.

Обязательства фонда перед сторонами договора буду определяться внутренними правилами организации, которые утверждаются советом директоров. В них содержится информация об используемых пенсионных схемах, основаниях осуществления выплат и др.

СПРАВКА: Пенсионная схема – это то, как будут осуществляться взносы в фонд (размер, периодичность и способ) и выплаты в последующем (размер, периодичность и способ).

От чего зависит размер негосударственной пенсии в 2020 году

Одной из гарантий, предоставляемых государством своим гражданам, является выплата пенсионного пособия по достижении пенсионного возраста – 55 лет для женщин и 60 лет для мужчин.

Однако, бюджет страны не позволяет обеспечить пожилых людей такой пенсией, чтобы люди могли достойно доживать свои дни, не нуждаясь в самых необходимых вещах. Поэтому все больше будущих пенсионеров добровольно совершают денежные отчисления в негосударственные пенсионные фонды.

Давайте выясним, как работает данная схема, на что можно рассчитывать, какой размер негосударственной пенсии, и какие имеются плюсы и минусы такого подхода к формированию будущего пособия.

Что такое негосударственное пенсионное обеспечение

Под негосударственной пенсией понимается пособие, которое будет выплачиваться гражданину, достигшему возраста 55 или 60 лет (для женщин и мужчин соответственно), из бюджета негосударственного частного пенсионного фонда, в который человек добровольно на регулярной основе вносил денежные средства. Величина будущей пенсии заранее известна и оговорена в договоре с частной финансовой компанией. Размеры и частота уплаты взносов тоже регулируются соглашением.

Отличие НПО от государственной пенсии (ОПС)

| Критерии сравнения | ОПС (обязательное пенсионное страхование) | НПО (негосударственное пенсионное обеспечение) |

| Регулирование | Размер, порядок и основания выплат, взносов и др. строго регулируются законодательством. | Все условия НПО регулируются соглашением между гражданином и НПФ. |

| Как формируется | Обязательные взносы работодателя в ПФР. | Добровольные отчисления граждан в НПФ по договору. |

| От чего зависит размер | От официального трудового стажа гражданина, ИПК и накопленных баллов. | От размера и периодичности самостоятельных отчислений гражданина, а также от инвестиционного портфеля. |

| Условия выхода на пенсию | Ужесточены в связи с пенсионной реформой: повышен общий пенсионный возраст и требования к отдельным лицам, имеющим право на досрочный выход. | Не коснулась пенсионная реформа, действуют условия выхода на дату 31.12.2018 (до реформы). |

| Инвестиционные стратегии | Не менее 90 % инвестируются в инструменты с минимальным риском, поэтому доходность невысока. | Можно выбрать инвестиционные инструменты и самостоятельно регулировать соотношение категорий «риск – доход». |

| Возможность передать по наследству | – | + |

| Возможность забрать всю пенсию единовременно | – | + |

| Возможность получить пенсию раньше | – Можно получить еще и позже, если не успеть накопить стаж, баллы, ИПК. | + |

| Гарантии | Все деньги страхуются государством. | Если фонд обанкротится, нет гарантий вернуть свои деньги. |

Договор негосударственного пенсионного обеспечения – что это, с кем заключается

Основным условием участия в системе негосударственного пенсионного обеспечения является заключение соответствующего договора с выбранным фондом. Его сторонами являются:

- Негосударственный пенсионный фонд, действующий на основании полученной лицензии;

- Вкладчик, вносящий платежи;

- Лицо, которому уже выплачивается или должна будет выплачиваться негосударственная пенсия.

Согласно законодательству, вкладчиками могут быть как физические, так и юридические лица. В первом случае граждане лично уплачивают взносы и одновременно являются участниками договора. Во втором случае взносы уплачиваются организациями в пользу работников.

Что лучше: НПФ или ПФР?

Мы уже упоминали, что с 2002 по 2014 года в рамках ОПС формировалась пенсия, состоящая из двух частей: страховой и накопительной. Несмотря на то что сейчас на формирование накопительной пенсии установлен мораторий, то, что успели накопить до 2014 года, никуда не делось. Граждане стремятся грамотно распорядиться своей накопительной частью, поэтому интересуются вопросом, кому доверить управление этими деньгами ПФР или НПФ?

СПРАВКА: Граждане вправе выбирать, где держать и формировать накопительную пенсию в НПФ или ПФР.

| Достоинства | Недостатки | |

| ПФР |

| Инвестиционная политика направлена на минимизацию риска, поэтому получение высокого дохода, сохраняя средства в ПФР, ждать не стоит. |

| НПФ |

|

|

Таким образом, выбирая между ПФР и НПФ, гражданин выбирает между надежностью и стабильностью и возможностью получить высокий доход. ПФР гарантирует сохранность денежных средств и защиту от инфляции, но значительного увеличения накопительной пенсии, выбрав ПФР, ждать не стоит.

Частный фонд же при грамотном распоряжении денежными средствами клиента сможет существенно их приумножить. Однако прибыль можно потерять, если НПФ обанкротится, лишится лицензии или будет проводить неграмотную финансовую политику. Поэтому, отдавая предпочтение НПФ, следует тщательно подойти к выбору организации, которой вы доверите свои деньги.

Налоговый вычет на негосударственное пенсионное обеспечения

Правовая основа данной преференции указана в диспозиции 219-ой НК РФ. В соответствии с ее положениями, максимально возможная сумма, от какой будет рассчитываться описываемый вычет не должна превышать 120 тыс. рубл. Это означает, что предусмотренные 13% будут рассчитываться именно из обозначенной суммы. Все выплаты, которые превышают указанную сумму при предоставлении вычета не будут прямо браться в расчет.

Как выбрать хороший НПФ – критерии отбора

Мы уже с вами знаем, что с помощью НПФ можно получать дополнительную к страховой негосударственную пенсию, а также перевести туда накопительную пенсию (если она есть). Частные фонды помогут вам «подзаработать», однако стоит очень тщательно и скрупулезно подойти к выбору организации. Рассмотрим основные критерии, которые помогут принять правильное решение.

Узнать дату создания

Чем раньше создана организация, тем больше у нее опыта управления пенсионными накоплениями граждан. Особенно заслуживают доверие компании, которые созданы в 90-е годы. Это значит, что фонд имеет опыт преодоления трудностей в условиях жесткого экономического кризиса.

Дату создания организации можно узнать, получив выписку из ЕГРЮЛ. Достаточно ввести наименование НПФ и указать регион. Услуга предоставляется налоговой службой бесплатно.

Обратить внимание на учредителей

В выписке из ЕГРЮЛ также есть информация об учредителях фонда. Стоит обратить особое внимание на эту информацию. Предпочтение стоит отдавать тем организациям, учредителями которых являются другие крупные компании.

СПРАВКА: Если в качестве головной организации указана крупная финансовая или ресурсная фирма, у которой миллиардные активы, то можно не бояться банкротства НПФ, его ликвидации.

Определить доходность

Основная причина, по которой люди переводят накопительную пенсию в НПФ – инвестиционный доход. Потому нужно проверить показатель доходности фонда, прежде чем доверить ему свои деньги. Получить информацию о доходах фонда можно на сайте Банка России. Будьте внимательны, если организация работает и в системе ОПС, и в системе НПО, то показатели доходов по этим двум направлениям публикуются отдельно.

ВАЖНО: Хороший показатель доходности – 10 % и более. Но стоит отметить, что хорошие показатели в прошлом – гарант аналогичного успеха в будущем. Лучше проанализировать деятельность фонда в течение нескольких последних лет.

Также нелишним будет изучить инвестиционную декларацию НПФ – то, как фонд собирается распоряжаться вашими денежными средствами (однако компания не обязана раскрывать эту информацию, но может это сделать).

Оценить надежность

Любая инвестиционная деятельность носит рисковый характер. В том числе и деятельность НПФ имеет риск. Риск получателя пенсии связан с тем, что он не получит дохода от вложения и упустит определенное количество денежных средств в результате инфляции, а также с тем, что фонд может обанкротиться, потерять лицензию и др.

Оценить надежность НПФ на основании анализа информации:

- о сроке существования;

- об учредителях;

- о наличии действующей лицензии (можно посмотреть на сайте Банка России);

- о долгах, судебных спорах организации.

СПРАВКА: Сервисы, которые помогут узнать долги, судебные споры и наличие исполнительных производств: сайт Федеральной службы судебных приставов, сервис «Прозрачный бизнес» на сайте ФНС, картотека арбитражных дел, реестр сведений о банкротстве (ЕФРСБ).

Также надежность фонда оценивается независимыми агентствами, которые проводят исследования и составляю рейтинги.

Проанализировать место в рейтинге

Специальные рейтинговые агентства проводят анализ различных показателей деятельности частных фондов и составляют рейтинги. Например, это могут быть рейтинги по:

- количеству клиентов;

- надежности;

- уровню капитализации;

- объемам выплат и др.

Об этом мы еще подробно поговорим в статье далее.

Проверить деятельность НПФ за последний год

НПФ в своей деятельности обязаны следовать принципу прозрачности. Это значит, что они обязаны публиковать всю информацию о своей текущей деятельности у себя на официальном сайте.

СПРАВКА: Информация для тех, кто уже находится в договорных отношениях с частным фондом или на пути к этому. У многих НПФ есть возможность создать личный кабинет и отслеживать в нем всю информацию по своим накоплениям.

Негосударственное пенсионное обеспечение — преимущества

- обеспечение достойного уровня выплат при достижении нетрудоспособного возраста;

- накопленные средства наследуются;

- формирование полного соцпакета организации;

- повышение мотивации труда;

- уверенность в работодателе;

- широкий выбор продуктов пенсионного обеспечения для различных сфер деятельности и возрастных категорий работников.

При выборе пенсионного фонда обратите внимание на ежегодные рейтинги фондов, публикуемые в сети интернет. Показателем надежности и стабильности является высокий рейтинг фонда, открытый доступ к просмотру программ обеспечения пенсией, а также образцам договоров.

Не гонитесь за обещанной высокой доходностью, в первую очередь смотрим на критерий надежности и стабильности. Также многие пенсионные негосударственные фонды предлагают оформление пенсионной выплаты не покидая дом (через личный кабинет на официальном сайте, электронную почту и пр.), что позволит вам сэкономить время для других дел.

Рейтинг НПФ в России

Итак, мы уже говорили, что выбрать конкретный НПФ могут помочь рейтинги независимых организаций. Туда включаются только лучшие, надежные фонды. Рейтинги составляются по различным объективным критериям:

- надежности;

- уровню капитализации;

- количеству клиентов;

- объемам выплат и др.

Рейтинг Банка России в 2020 году

Главный контролер всех финансовых организаций – Банк России (ранее Центральный банк) осуществляет ранжирование всех НПФ, ориентируясь на доходность инвестирования пенсионных накоплений, размер собственных активов фондов и участие НПФ в системе страхования вкладов.

ТОП-10 НПФ по версии Банка России за 3 квартал 2019 года:

| № | Наименование фонда | Доходность |

| 1 | «Сургутнефтегаз» | 13.10 % |

| 2 | «Гефест» | 12.88 % |

| 3 | «Открытие» | 11.97 % |

| 4 | «Ханты-Мансийский» | 11.89 % |

| 5 | «Эволюция» | 11.66 % |

| 6 | «Первый промышленный альянс» | 11.61 % |

| 7 | «Волга-Капитал» | 11.37 % |

| 8 | «Стройкомплекс» | 11.36 % |

| 9 | «Согласие» | 11.31 % |

| 10 | «Большой» | 10.91 % |

Рейтинг НПФ в 2020 году по версии «Эксперт РА»

Также свой список надежных частных фондов предлагает одно из крупнейших российских кредитных рейтинговых агентств «Эксперт Ра»:

| № | Наименование фонда | По шкале финансовой надежности* |

| 1 | «Сургутнефтегаз» | ruAA |

| 2 | «Эволюция» | ruAAA |

| 3 | «Альянс» | ruAA |

| 4 | «Газфонд пенсионные накопления» | ruAAA |

| 5 | «Алмазная осень» | ruAA |

| 6 | «ВТБ Пенсионный фонд» | ruAAA |

| 7 | «Газфонд» | ruAAA |

| 8 | «Большой» | ruAA |

| 9 | НПФ Сбербанк | ruAAA |

| 10 | «Ренессанс пенсии» | ruAA |

*Шкала финансовой надежности

ТОП-5 самых популярных НПФ

В верхних позициях рейтингов агентства и Банка России встречаются одни и те же НПФ. Предлагаем подробнее познакомиться с 5 топовыми российскими частными фондами.

АО «НПФ Сургутнефтегаз»

Фонд «Сургутнефтегаз» был создан в 1995 году для обеспечения нужд сотрудников с ОАО «Сургутнефтегаз». В 2020 он заключил соглашение о партнерстве с АО БАНК «СНГБ», что расширило географию его услуг на все города России, где есть отделения банка-партнера.

- НПФ обладает активами более 26 млрд руб.

- Обслуживает более 85 тыс. человек.

- Является одной из крупнейших и старейших компаний, занимающихся НПО.

НПФ Сбербанк

Учредителем этого НПФ является Сбербанк России. Фонд существует с 1995 года и за это время сумел накопить 480 млрд рублей и обслужить более 10 млн клиентов. Клиентом этой организации можно стать из любой точки России:

- по России расположено 6500 офлайн-отделений;

- есть онлайн-обслуживание.

Деятельность фонда строится на принципе прозрачности. Он открыто публикует свою инвестиционную политику.

«Альянс»

Фонд «Альянс» существует с 2004 года. Основной пакет акций принадлежит ПАО «Ростелеком» (95 %), доля участия государства в котором более 50 %. Это свидетельствует о надежности НПФ. Показатели доходности фонда во 2 квартале 2020 года (с учетом пандемии COVID-2019) также неплохие:

- 9,7 % – по НПО;

- 9,68 % – по обязательному пенсионному страхованию.

АО МНПФ «Большой»

Частный фонд «Большой» создан в 1995 году. Он входит в ТОП-10 фондов по количеству застрахованных лиц: 410 тыс. человек из 24 городов России. Фонд позиционирует себя как крупнейшее объединение работодателей, среди которых ГК «Ренова», , ГК «Интегра», «Трубная металлургическая компания». Объем пенсионных средств фонда составляет около 40 млрд руб.

АО НПФ «Эволюция»

«Эволюция» (ранее «НЕФТЕГАРАНТ») существует на рынке пенсионных услуг более 20 лет. Одним из крупнейших клиентов ПНФ является ПАО «НК «Роснефть». За период своего существования фонд обслужил 1,4 млн клиентов, 89 тыс. из которых получают пенсию на сегодняшний день.

Пошаговая инструкция по переводу денег из ПФР в НПФ

Напомним, что те граждане, у которых есть накопительная часть пенсии, могут хранить ее в ПФР или перевести в любой НПФ.

ВНИМАНИЕ: Определять судьбу накопительной части пенсии – это законное право гражданина. Он может переводить эти средства из одного фонда в другой: из частного в государственный, из государственного в частный, из одного НПФ в другой НПФ. Менять фонд можно не чаще 1 раза в год.

Порядок действий для перехода из ПФР в НПФ:

- Выберите НПФ, в который вы хотите перейти. Критерии выбора мы подробно изложили ранее в данной статье.

- Заключите договор с выбранным НПФ.

- Заполните заявление о переводе средств из ПФР в выбранный частный фонд.

- Отправьте заявление в ПФР:

- лично в ПФР;

- через МФЦ (многофункциональный центр);

- через портал «Госуслуги» (если аккаунт верифицирован – подтвержден).

СПРАВКА: Заявление отправляется не позднее 1 декабря года, предшествующего переводу средств в частный фонд.

Алгоритм действий перехода в НПФ из ПФР через «Госуслуги»:

- Войти на портал https://www.gosuslugi.ru/.

- В поисковую строку ввести «НПФ».

- Выбрать графу о досрочном переходе из ПФР в частный фонд.

- Нажать «Получить услугу».

- Заполнить форму: указать сведения о себе, о текущем фонде, о новом фонде, о ТО ПФР, куда подается заявление.

- Кликнуть по «Перейти к подписанию формы».

Можно ли сменить негосударственный пенсионный фонд?

Как мы уже говорили, соглашение с частным пенсионным фондом не является пожизненным контрактом. Лицо может захотеть изменить НПФ, если разуверился в его инвестиционной политике или надежности. Фонд, отвечающий за накопительную часть пенсии по ОПС, можно менять хоть каждый год. Алгоритм такой же, как при переходе из ПФР в НПФ (см. предыдущий пункт).

Осуществление же перехода из одного НПФ в другой в рамках добровольного НПО регулируется соглашением между организацией и гражданином. Условия такого перехода (расторжения договора) должны быть подробно прописаны в нем.

По условиям договора может получиться так, что при переходе лицо останется без инвестиционного дохода за некоторое время или за весь период, а иногда и уйти в убытки (получить меньше, чем внес). Это объясняется тем, что контракты с НПФ рассчитаны на долгосрочную перспективу – фонды инвестируют средства граждан в долгосрочные проекты с высокой доходностью. Забирая средства из НПФ до окончания контракта, фонд несет убытки. Поэтому деньги человеку вернут, но не факт что все.

Пенсионный капитал вернули Центробанку

Результаты же нынешней переходной кампании, по оценке господина Сидорова, будут сопоставимы с прошлогодними, с коррекцией 10-12%. При этом гендиректор НПФ «ЛУКОЙЛ-гарант» Денис Рудоманенко ожидает рост переходов «молчунов» в НПФ на 25% к прошлому году. На фоне активного информирования клиентов НПФ о потере инвестдохода при досрочном (чаще одного раза в пять лет) переводе накоплений число переходов между фондами снизится с прошлогодней кампании на 10-15%, ожидает гендиректор «НПФ Согласие» Александр Вьюницкий. По оценке управляющего директора по корпоративным рейтингам «Эксперт РА» Павла Митрофанова, в кампанию 2020 года НПФ потратят на привлечение накоплений граждан 12-13 млрд руб., приток же средств «молчунов» в фонды составит 230-250 млрд руб.

Минфин и ЦБ впервые объявили о реформе пенсионной системы осенью 2020 года (см. «Ъ» от 24 сентября). Тогда же был анонсирован ключевой принцип массовости — автоподписка граждан (с постепенным ростом отчислений в ИПК от 1% до 6% от зарплаты и возможностью взять каникулы по платежам). В правительство концепция закона об ИПК была направлена в середине мая с существенными корректировками — автоподписка в ней была зафиксирована, но скорее номинально — как обязательное дополнение к трудовым договорам граждан и работодателей (см. «Ъ» от 24 мая). Однако и в таком усеченном виде автоподписка одобрения соцблока правительства не получила.

Интересно почитать: Можно ли получить ветерана труда по стажу без наград в москве в 2020 году

Можно ли вернуться из НПФ в ПФР?

Если перешли из ПФР в частный фонд, но его работы не устроила, можно вернуться к государственной организации. Причем совершать такие переходы можно неоднократно.

ВНИМАНИЕ: Лучше избегать частых переходов (более 1 раза в 5 лет), иначе можно лишиться своего дохода, полученного по инвестиционному портфелю.

3 варианта действий на выбор:

| Обращаемся в ПФР | Обращаемся в свой НПФ | Заполняем форму на «Госуслуги» |

| Заполняете заявление (бланк размещен на сайте ПФР). Относите его в отделение ПФР. С собой нужно взять паспорт и СНИЛС. Также можно подать заявление через МФЦ или офисы крупных банков: Сбербанк, «Альфа-банк», «Россельхозбанк» и др. партнеров фонда. | Нужно прийти в НПФ и расторгнуть договор по ОПС. Сотрудники компании должны предоставить вам все данные о ваших накоплениях и помочь заполнить заявление о переходе в ПФР. | Необходимо войти на портал https://www.gosuslugi.ru/. В поисковую строку ввести «НПФ». Выбрать графу о переходе из НПФ в ПФР. Нажать «Получить услугу». Заполнить форму: указать сведения о себе, о текущем фонде, о новом фонде, о ТО ПФР, куда подается заявление. Кликнуть по «Перейти к подписанию формы». |

Если НПФ обанкротится – возможные последствия для вкладчиков

Самый явный минус сотрудничества с НПФ – риск потерять свои отчисления и инвестиционные доходы в случае, если организация будет признана несостоятельной (банкротом) и как следствие – ликвидирована. Второй неблагоприятный вариант событий – ликвидация в связи с отзывом лицензии:

- Если фонд участвовал в системе обязательного пенсионного страхования (отвечал за накопительные пенсии) – ликвидирует организацию Агентство по страхованию вкладов.

- Если НПФ занимался только добровольным НПО – его ликвидируют учредители.

- Если компания ликвидируется в результате признания банкротом – процедуру проводит арбитражный управляющий.

Процедура ликвидации в каждом случае обязательно будет включать в себя оценку активов организации: имущество, недвижимость, инвестиции, дебиторскую задолженность и др. и их продажу.

Когда речь идет о НПО, вырученные деньги от продажи распределяются в строгой очередности:

| Сначала деньги получат клиенты НПФ, которые уже приобрели право на пенсию и должны получать ее пожизненно. | Агентство по страхованию вкладов или учредители НПФ должны провести конкурс и выбрать другой фонд, который предложит наилучшие условия для клиентов обанкротившегося НПФ. Средства переведут в этот НПФ и человек продолжит ее получать, однако, возможно, в меньшем размере. |

| Потом клиенты, которые уже приобрели право на пенсию и должны получать ее в течение определенного срока. | Выплата оставшейся пенсии будет в виде разовой (сразу всю или часть оставшейся суммы). |

| Затем – вкладчики, которые еще копят пенсию, пропорционально средствам, оставшимся на счетах НПФ | Выплата оставшейся пенсии будет в виде разовой (сразу всю или часть оставшейся суммы). |

| Последними деньги получат компании, которые платили взносы за своих сотрудников. |

ВНИМАНИЕ: Если денег НПФ окажется недостаточно для погашения требований вкладчиков в полном объеме, вернуть свои деньги полностью не удастся.

Корпоративная пенсия: понятие, особенности, условия формирования и назначения

Социальная направленность политики РФ гарантирует каждому гражданину выплаты определенных сумм в связи с выходом на пенсию по тому или иному основанию.

Но для увеличения размера этих выплат предусмотрена действующая параллельно с ОПС система негосударственного пенсионного обеспечения. В рамках данной системы лицо может самостоятельно позаботиться об увеличении своих доходов по выходу на пенсию. Одним из таких способов заботы о благосостоянии в период получения пенсии является оформление корпоративной пенсии.

Понятие корпоративной пенсии

Корпоративная пенсия – это часть негосударственного пенсионного обеспечения, которая преследует цель повысить уровень благосостояния граждан пенсионного возраста посредством формирования дополнительных выплат к основной пенсии, с некоторыми особенностями.

Работодатель, как правило, из числа крупных компаний, заботясь о благосостоянии своего сотрудника после выхода на пенсию, производит отчисления на специальный счет. Счета на каждого такого работника заводятся разные, и параллельно наниматель отслеживает и учитывает вносимые средства.

Данная соцподдержка призвана сократить ротацию кадров и мотивировать их на плодотворный труд взамен дополнительного пенсионного обеспечения. Реализуется формирование корпоративной пенсии тремя альтернативными способами:

- Солидарно. Перечисляемые нанимателем взносы облагаются налогом на прибыль;

- Индивидуально. Перечисляемые самостоятельно нанимателем взносы не подпадают под налогообложение;

- Паритетно. Зачисление средств на счет сотрудника производится не только нанимателем, но и самим работником.

Система корпоративного пенсионного обеспечения в России зародилась еще в постсоветский период по Указу Президента РФ от 16 сентября 1992 г. № 1077 «О негосударственных пенсионных фондах».

Важные нюансы договора – на что следует обратить внимание?

Итак, говоря о договоре с НПФ, речь может идти о двух разных договорах:

- Либо это договор ОПС, связанный с передачей накопительной пенсии на управление НПФ.

- Либо это соглашения в рамках НПО по формированию добровольной пенсии.

Содержание договора ОПС регулируется ст. 36.3–36.5 ФЗ «О НПФ». В законе говорится, что он заключается по типовой форме Банка России. В этом соглашении в обязательном порядке должны быть указаны:

- данные о сторонах, их реквизиты;

- предмет договора – отношения по ОПС;

- права и обязанности сторон договора;

- основания, условия, порядок пенсионной выплаты;

- ответственность сторон;

- общие положения о порядке расторжения договора и решении конфликтом между сторонами.

С этим договором никаких проблем возникнуть не должно, потому что его четко регулирует законодательство, акты Банка России.

А вот на соглашение по поводу формирования добровольной пенсии стоит обратить внимание. Оно регулируется ст. 12 ФЗ «О НПФ». В нем обязательно должна быть следующая информация:

- данные и реквизиты сторон;

- описание предмета договора – осуществление НПО;

- права и обязанности каждой стороны;

- порядок формирования пенсии;

- порядок и условия выплат;

- указание на выбранную пенсионную схему;

- ответственность сторон;

- срок действия соглашения;

- порядок разрешения споров и др.

Документ составляется в двух экземплярах, имеющих равную силу, и подписывается сторонами.

Обязательно обратите внимание на часть договора, касающуюся условий расторжения договора с НПФ, перехода в другой НПФ. Иначе вы можете потерять значительную часть своих инвестиционных доходов или даже часть своих взносов. Например, в договоре может быть условие, что за год, в который расторгается договор не начисляется доход, что лицо обязано возместить НПФ убытки, связанные с досрочным расторжением и др.

Налоговый вычет – кто и как может получить?

Согласно налоговому законодательству (ст. 213), суммы инвестиционного дохода, полученного в результате заключения договора с НПФ, облагаются НДФЛ (налогом на доходы физических лиц).

Однако из ст. 219 НК РФ следует, что налогоплательщик имеет право на социальный налоговый вычет, равный сумме взносов, уплаченных по договору НПО в течение налогового периода, но не более 120 000 руб. Это означает, что в пределах суммы, которую покрывает вычет, налог уплачивать не надо.

Чтобы получить вычет, налогоплательщик должен:

- заполнить декларацию по форме 3-НДФЛ и подать ее в налоговый орган по месту жительства;

- к декларации приложить копию договора с НПФ, копии документов, которые подтверждают внесение взносов в НПФ (чеки, платежные поручения и др.).

ВАЖНО: Если взносы в частный фонд за работника осуществляет работодатель, то нужно написать заявление о вычете работодателю. Работодатель самостоятельно решит вопрос о социальном налоговом вычете с ФНС как налоговый агент.

Негосударственное пенсионное обеспечение в 2020 году

Как стать участником?

Приобщиться к системе может любой гражданин России, который желает получать дополнительный доход.

Существует два способа приобщиться к системе пенсионного страхования:

- устроиться на работу на предприятие, которое отчисляет взносы на счета своих сотрудников централизовано;

- самостоятельно обратиться в НПФ для заключения договора с паспортом и идентификационным номером.

Закон не устанавливает каких-то ограничений по поводу присоединения к программе пенсионного накопления для всех граждан Российской Федерации.

Договор

Российское законодательство в сфере частного пенсионного обеспечения определяет договор как соглашение между негосударственным ПФ и вкладчиком (участником) системы.

Согласно ему фонд обязуется выдавать человеку пенсионные выплаты при создании определенных условий, а вкладчик гарантирует регулярное внесение пенсионных взносов.

Этот документ имеет форму четко прописанного документа, в котором определяются права и обязанности сторон, а также порядок взаимодействия сторон в процессе сотрудничества.

Пример контракта с НПФ:

Договор негосударственного пенсионного обеспечения

Расторжение договора

Отметим, что порядок разрыва отношений между вкладчиком и НПФ прописывается в каждом договоре.

В основном расторжение производится по согласию сторон. По общим правилам одна из сторон, которая не желает дальше выполнять условия договора, должна предупредить другую о необходимости его расторжения.

Разрыв договора также может мотивироваться нарушениями с той или другой стороны.

Кроме этого, договор может утратить юридическую силу в результате принятия судебного решения по иску сторон либо в случае ликвидации негосударственного пенсионного фонда.

Порядок внесения взносов

Правила пополнения пенсионного счета всегда четко прописываются в договоре. Все платежи обязательно вносятся в национальной валюте — российских рублях. Средства должны переводиться на расчетный счет Фонда.

Размер взноса определяется индивидуально каждым желающим стать вкладчиком пенсионного фонда. Дополнительный договор устанавливает сроки внесения платежей. Обычно эта дата устанавливается по согласованию с вносителем средств.

Договор пенсионного обеспечения дает клиенту фонда возможность вносить дополнительные, не предусмотренные условиями договора, взносы в любой сумме.

Существует несколько способов как пополнить пенсионный счет:

- оплата через кассу банка по расчетному счету;

- внесения средств через интернет-банкинг с карточки.

Правила выплаты

Негосударственная пенсия начинает выплачиваться только тогда, когда выгодополучатель достигает предусмотренного для традиционной системы пенсионного обеспечения.

Первое действие потенциального получателя пенсии — направить в адрес фонда уведомление о необходимости начала пенсионных выплат.

В этом письме Вкладчик устанавливает свои основные требования:

- срок выплаты;

- дату получения пенсии;

- размер пенсии (он не может быть ниже, чем установленный по законодательству минимум).

«Почта России» и «Сбербанк России»- партнеры огромного количества негосударственных пенсионных фондов, которые действуют в РФ. Именно поэтому большинство выплат негосударственных пенсий производится именно посредством этих структур.

Существует несколько схем выплаты пенсий из негосударственных источников.

Схема №1 включает следующие этапы:

- человек перечисляет деньги в фонд весь оставшийся период своей жизни;

- размер будущих выплат определяется фондом;

- все условия назначения и выплаты средств подробно прописаны в договоре.

Существует и вторая схема:

- человек сам решает, когда перечислять средства, как часто и как долго это делать;

- правила осуществления выплат определяется договором.

На практике эти схемы часто применяются в комбинации между собой. Каждая их них имеет свои нюансы, поэтому каждый пункт необходимо прописать в договоре. Это позволит пенсионеру избежать неприятных сюрпризов в будущем.

Про существующие в РФ виды пенсий вы можете узнать на нашем сайте. Кому положена государственная пенсия за выслугу лет? Смотрите тут.

Каким должен быть стаж педагога для выхода на пенсию? Информация — здесь.

Налоговый вычет

Выплата негосударственной пенсии в РФ облагается подоходным налогом.

Кроме того, в ст.219 НК РФ сказано, что граждане могут получить социальный налоговый вычет в размере суммы внесенных пенсионных платежей, но только лишь при заключении специального договора.

Претендовать на получение компенсации можно только лишь за прошлый год.

Допустим, весь 2020 год человек получал негосударственную пенсию, с которой брался подоходный налог. Вернуть себе эти деньги получатель пенсии сможет лишь в 2020 году.

Выводы

Итак, мы постарались как можно обширнее охватить тему отношений, возникающих в рамках сотрудничества с негосударственными пенсионными фондами.

- С 2002 года трудовая пенсия формировалась из двух частей: страховой и накопительной. За рост и сохранность последней может отвечать не только ПФР, но и НПФ. Гражданин сам должен выбрать, кто будет управлять (инвестировать и получать доход) его накопительной пенсией.

- ПФР является более надежным, но менее доходным вариантом. НПФ – инвестирует более «агрессивно», поэтому это может обещать хороший доход (более 10 %), но и большие риски.

- Отдавая предпочтение НПФ, следует убедиться в его надежности и рациональности инвестиционной политики: посмотреть данные об учредителях, доходности, рейтинги и др.

- Менять фонды можно один раз в год по заявлению гражданина. Но лучше не делать этого чаще, чем 1 раз в 5 лет. Иначе можно потерять свой инвестиционный доход.

- Помимо накопительной пенсии, гражданин имеет право заключить с частным фондом договор в рамках добровольного НПО: делать взносы в фонд и в старости получать помимо страховой пенсии пособие из НПФ.

- Возраст получения добровольной негосударственной пенсии 55 лет для женщин, 60 лет для мужчин.

Отношения с НПФ – отличный способ приумножить свой доход в старости. Главное – тщательно подойти к выбору компании, который вы доверите свои деньги.

Порядок выплаты и размер негосударственного пенсионного обеспечения

Размер выплат, которые будут начисляться в будущем гражданину, зависит от следующих факторов:

Специфические особенности конкретного негосударственного пенсионного фонда;- Пенсионная программа, описанная в договоре;

- Сумма отчислений на момент вступления клиента в пенсионный возраст.

Следует отметить, что размер негосударственной пенсии может быть увеличен в связи с получением дохода от инвестирования средств по итогам календарного года.

После установления пенсионных выплат фонд направляет в адрес заявителя уведомление о назначении пенсии с указанием начисленной суммы и периода, в течение которого средства будут выплачиваться.

Способов получения пенсии участником рассматриваемой системы существует несколько: на банковский счет, на карту или почтовым переводом. При этом, способ доставки средств пенсионер выбирает самостоятельно.