Главная > Субъекты пенсионного страхования > Будущим пенсионерам > Формирование накопительной пенсии > НПФ > Как выбрать?

- Свернуть

- Развернуть

Навигация по статье

- Как происходит формирование накопительной пенсии?

- НПФ или ПФР — что выбрать?

- Какой негосударственный пенсионный фонд лучше выбрать? Основные критерии при выборе НПФ

- Рейтинги доходности и надежности НПФ Лучший НПФ в 2020 году по результатам деятельности

3 371

Для того, чтобы выбрать подходящий фонд, следует изначально понять, каким образом формируется накопительная пенсия и из чего она состоит. Ведь пенсионные накопления — это не только часть страховых взносов, но могут быть и уплаченные самостоятельно гражданином средства, софинансированные государством, и направленный материнский капитал, а также доход от инвестирования всех взносов.

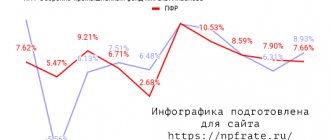

В вопросе места хранения пенсионных накоплений поможет сравнение НПФ и ПФР, а также анализ распределения взносов в этих фондах, поскольку в НПФ присутствует риск убытка от инвестирования, а в ПФР уровень доходности стабилен, но не особо динамичен.

Существует несколько критериев выбора подходящего фонда, рейтингов и статистических данных. В случае обнаружения более доходного фонда, можно осуществить перевод пенсионных сбережений в него, но делать такой шаг лучше не чаще одного раза в пять лет.

Как формируется пенсия?

У работающего нашего государства на данный момент распределительного и накопительного характера, действующие пожилые граждане обретают финансы, которые были получены от управляющего на протяжении жизни, и которые копились у персонифицированного капитала.

Самая огромная доля платежей будет перечислена директором и идти для создания страховой доли пособий. Учет представленных финансов проводится на индивидуальном счете человека, однако в полной мере они станут уходить на текущие нужды ПФР, из-за этого они будут представлять более условные обязательства государства, нежели истинные средства.

На долю накопления будет отводиться только 6% платежей. Представленные финансы будут вложены для того, чтобы обретать прибыль. Таким образом, обеспечивается увеличение своего пенсионного капитала.

Для того, чтобы управлять подобной частью, можно оставаться или у лучшего ПФР или НПФ. Подбор негосударственного фонда происходит самостоятельно человеком, который застрахован при системе ОПС. При другой ситуации его скоплениями станет управлять «Внешэкономбанк».

О чем позаботиться заранее

С 2020 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Граждане предпенсионного возраста должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений вам потребуется в этот НПФ.

Изменения накоплений

На данный момент правила создания накопительной и страховой доли пособий такие, что перечисления работодателей за наемных сотрудников к Пенсионному Фонду равняются 16% от начисленного фонда зарплаты сотрудников. Граждан также наделяют особым правом выбирать самостоятельно, куда перечислить собственные пенсионные выплаты:

- 0% доли накопления пособий и 16% страховой;

- 6% доли накопления отчислений и 10% страховой.

Выбор делается на основе заявки заинтересованного гражданина. Для физических лиц, которые не подали письменное обращение в 2013-2013 гг., перечисления в полной мере поступают на страховую долю пособий. То есть «молчуны», которые не стали выбирать, куда они стараются направить собственные выплаты, автоматически переводятся на схему – 16% в страховую долю платежей.

Право выбора определяется ФЗ от 04.12.2013 года №351-ФЗ. ПФР говорит, что непродуманно переводить отчисления не стоит, реально утратить значимую их долю. В 2020 г. без затрат перевести финансы по пенсии выгодно только тем людям, которые писали заявки, положительно рассматриваемые Фондом. Когда же решение изменить страховщика будет принято раньше обозначенного периода, доля инвестиционного дохода станет утрачена.

Выплаты

Оформить получение средств в виде единовременной выплаты из средств пенсионных накоплений можно не чаще 1 раза в 5 лет. Это правило действует с 2020 года. Поэтому, если первый раз пенсионеру была назначена единовременная выплата до 2020 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2020 года, то повторная выплата осуществляется после истечения 5 лет.